疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

导读:在上篇文章" 致创业者 | 解读TS里的死亡条款(一) "中,已经就“先决条件条款”以及“员工期权条款”中隐藏的陷阱进行了说明,本次我们继续来说说关于“回购权”、“领售权”、“优先清算权”中可能出现的坑。

同样,以下列出的死亡条款可能有点极端,给予的建议也稍显理想化,但作为精品财务顾问机构和跟投基金的氧气资本,我们希望能帮助更多的创业者们提高对于TS的认知,更好更快的融资,助燃创业小宇宙。

(本文转自公众号:氧气资本)

【死亡条款】在创业者违规或不能在规定时间内完成约定目标时,投资人要求创业者按照15~20%的年化复利回购公司股权。

回购是指在约定的回购事件发生时,投资人有权以一定的回购价格要求公司、创始人购买投资人的股权,投资人退出公司的交易。回购条款会影响公司股权分布、创始人权益,这也是投资人的一种规避风险的方式。在上诉死亡条款中,有2处值得留意的地方,分别是10~20%的年化复利回购,条款主语是创业者(容易被忽视),你发现了吗?

假设你的项目拿到了2000w投资款,投资人要求D轮时回购股份。三年后,你不辱使命,项目成功获得D轮融资几个亿,回购时按照15%的年化复利,则需要出资3042w元进行股份回购,那时身家过亿的你自然不惧回购的压力。

但是创业是七分靠打拼三分天注定,万一创业跑错了路,失败而归呢?该回购条款主体是创业者,当回购金额超过公司的财务负荷,你所属的创始团队可能要用个人资产来支付投资人那3042w元巨额回购款的,你能确定到时候真有这么多钱赔吗?

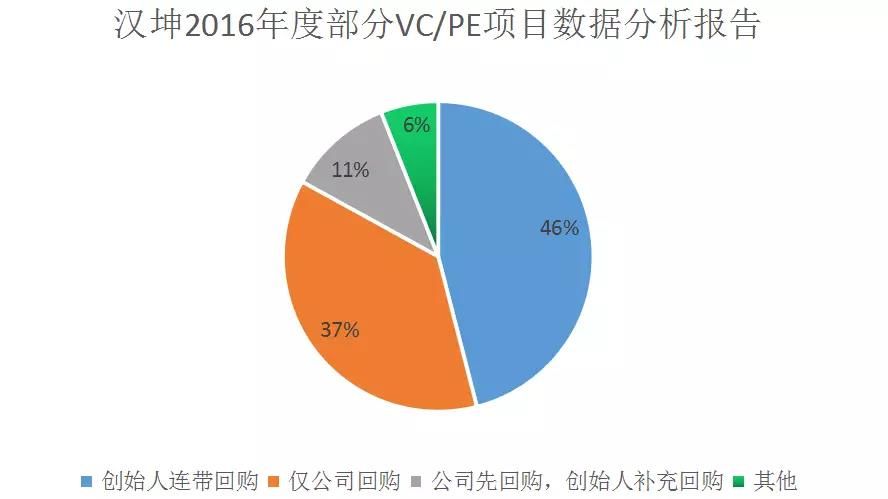

根据《汉坤2016年度部分VC/PE项目数据分析报告》统计显示,投资人更喜欢按一定的年化利率来约定回购价格,77%以上的项目都是按照6%-20%的年单利或复利计算回购价格。按投资额的固定倍数来约定回购的项目仅约15%。

所以对于回购价格,具体数字需要和投资人进行讨论,但是为了避免创业者需要使用个人资产来赔付投资人的这种情况发生,你需要“限制回购责任不涉及股权外的其他资产或者回购责任以创业者届时所持有的公司股权按照市场公允价格处置所得为上限”。

早期融资阶段,投资人一般要求公司和创始人共同承担连带回购义务。随着公司的成长,由公司来承担回购责任的情况会渐增。实践中,由于中国公司法对公司回购有严格限制,人民币架构项目的回购则普遍由创始人来完成。

【死亡条款】在公司经营发生严重困难、严重违规或出现“整体出售”事件的情况下,投资方有权向第三方出售其持有的公司全部或者部分股权,并要求原有股东以同等条件共同出售持有的全部或部分股权的权利。

领售权,也就是拖售权,和回购权一样,领售权也是投资人规避风险的一大法宝。

它的触发条件是投资人为了应对一些严重损害自己利益的情况或者投资人为了获得回报寻求项目并购退出。举例来说,当投资者通过自身的市场开拓能力找到了合适的并购方,且创始人认可并购交易估值和方案,但其他少数股东不认可,那么并购方很可能会退出交易,陷入僵局。此时,拖售条款就能发挥效力,解决此类问题。

对于上述“死亡条款”,简单理解就是若公司无法再继续经营,以及有土豪有意出高价收购公司的时候,投资人就可以使用领售权这一杀手锏,强制创始人和其他大小股东随他一起出售公司股份。但是,具体多少钱出售(转让估值)以及出让给那种类型的公司(受让方主体性质)却都没有进行任何详细说明。俗话说“法无禁止即可为”,如果受让方是投资人的关联方或者竞争对手,则可视为恶性的同业竞争,无异于羊入虎口!

再进一步考虑,即使领售条件满足,但由于投资人不是公司的实际经营者,由投资人单方面决策,忽略考虑不足之处,也势必会引起其他股东的不满,故谨慎起见也应当允许创始人在公司存亡之际为集体利益做些“辩护”。

所以面对这种条款,创业者需要明确:

1)转让估值的具体数额应由创投双方协商,领售权的最终决议,也应该经过半数以上管理层股东同意。在此,还有一个比较折中的方案是争取让领售权适用于普通股而不是优先股,如此只有多数普通股的股东同意这笔交易后才会强制随售。当然,优先股股东可以利用转换权把自己的部分优先股转换成普通股,获得更多投票权,但是也会相应降低优先清算权。

2)受让方不能是公司的竞争对手或者投资人的关联方。这相当于给领售权加上了一把安全锁。

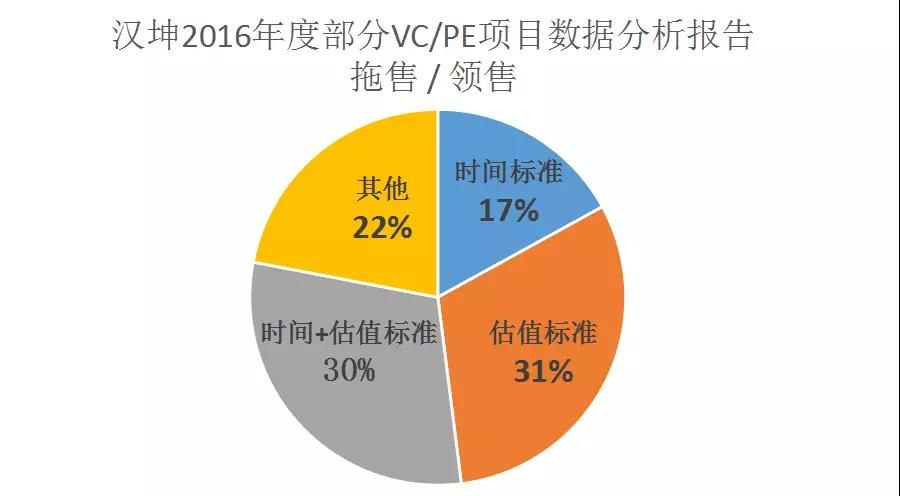

在实际操作中,根据《汉坤2016年度部分VC/PE项目数据分析报告》统计显示:在统计的217个项目中,有153个项目约定了拖售权。其中,以时间为标准的项目约占17%;以估值为标准的项目约占31%;以时间+估值为标准的项目占比30%。

【死亡条款】公司因任何原因导致清算、解散或结束营业,在公司资产支付完各类清算费用后,甲方有权优先获得一次分配,分配额为价值不低于其投资款等额资产的200%。

清算优先是指当公司发生清算或相当于清算的事件(如公司发生控制权变更或被并购)时,投资人有权优先于创始人获得清算优先额。在向投资人分配清算优先额之后若有剩余资金,投资人有权继续参与剩余财产的分配。

和回购条款一样,一次分配资产为投资款200%,这种算法对于创业者以及其他大小股东均不利。

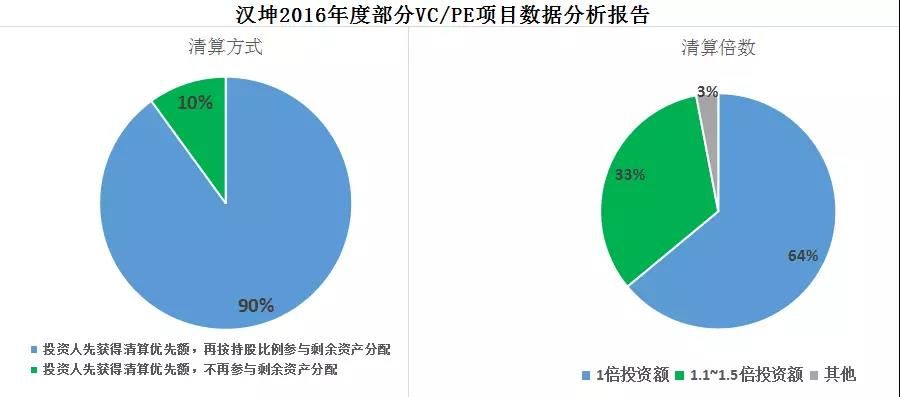

根据《汉坤2016年度部分VC/PE项目数据分析报告》统计显示:在所统计的217个项目中,198个设置了清算优先权。其中, 90%以上的项目约定投资人先获得清算优先额,再按持股比例参与剩余资产分配。在约定清算优先权的项目中,优先清算额为1倍投资额的约占64%;1.1倍到1.5倍投资额的约占33%;其他倍数的约占3%。

结合汉坤提供的数据报告,创业者可以参考以下修改条款:

公司因任何原因导致清算、解散或结束营业,在公司资产支付完各类清算费用后,甲方有权优先获得100%的投资额+按股权比例获得分配的资产;如果投资人的回报达到一定倍数(可设为1.5倍),只能选择1.5倍或按股权比例获得分配的资产这两者中数值较高者。

另外,通常C轮以后的融资,1倍的清算优先额比较常见;由于后轮投资额较高且往往优先受偿,给予后轮投资人的清算优先额倍数应低于早期投资人。(创始人需密切关注投资人的清算优先额倍数)

该条款还有一条隐藏的容易被忽视的点:对于不是特别懂法律的创业者,看到该条款索赔的主体是“公司”,就以为赔付变卖公司就好,和个人资产无关,毕竟公司是有限责任制,但实际上有限责任制只针对公司股东,对投资人却是无限责任。公司清算后,要是不够赔付投资人,作为创业者就需要承担这部分赔偿,所有财富一夜清零都不是梦。所以,这里依然需要被加入的限制是“当清算发生时,以从公司可获得分配的资产为上限”。

这是解读TS里的死亡条款的第二部分,后续可能会继续更新,敬请期待。

文章转载自公众号:氧气资本,如有侵权,请联系删除。

点击注册疯狂BP,创建投资人想要的商业计划书,开启融资第一步!