疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

大家都是赚钱的高手,很多也是从苦日子走过来的,所以很多时候在花钱上会比较抠,有些做消费的创始人身上还会有特别抠的“特质”。回到做项目这件事上,对公司经营来讲,抠是说我需要精打细算,把每一分钱花在刀刃上;从融资角度讲,大家也需要学会借助外部资金的杠杆,帮助自己的企业取得更高速的发展。

谈起融资,相信很多创始人都考虑过这些问题:要不要融钱?融多少钱?融到的钱要在什么地方?要找什么样的投资人?要不要接受对赌?下面跟大家简单讲一讲我们的经验。

(本文转自公众号:以太创服)

01

估值不是拍脑袋

要有依据

大家在融资的过程中,常被投资人问及想融多少钱,公司估值多少。我们在看项目的过程中也发现,很多创业者常常被公司的估值所困扰,不知道如何给自己的公司一个正确的估值。

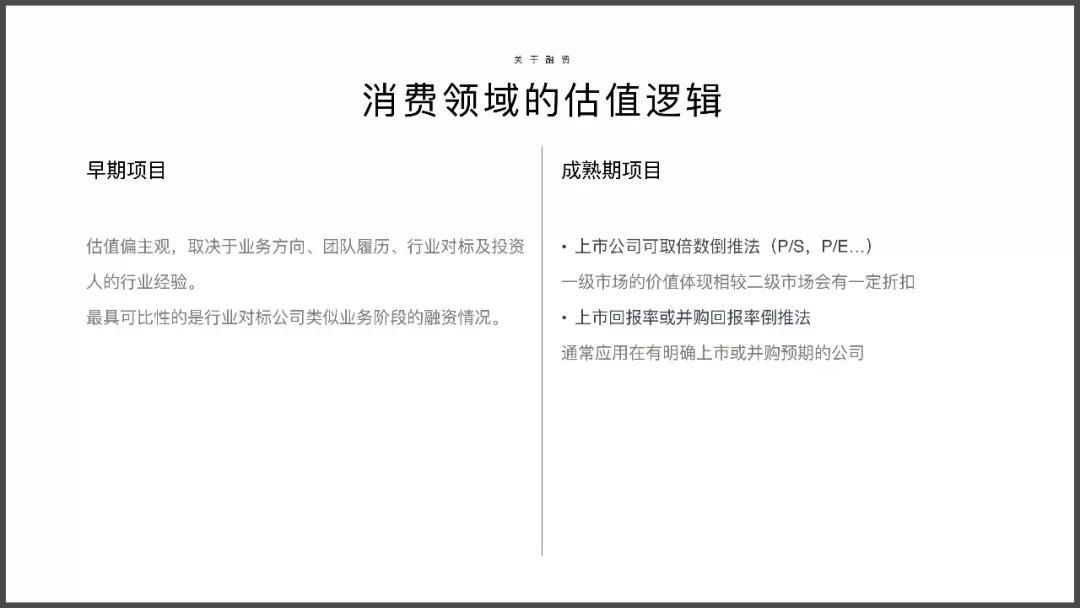

一般来讲,早期项目( B 轮之前的项目)的估值相对比较主观。很多有着金光闪闪履历的创始团队,天使轮就能融大几千万甚至更多,这种情况并不少见。投资人很可能会依据项目所处的赛道,整个团队的履历方向,公司所在行业的对标情况,这件事情的想象空间有多大,并基于自己的主观行业经验,给到一个相应的价格。

但是在 B 轮及 B 轮以后,特别是对消费行业,开始有一个相对明确的估值模式。虽然并不绝对,但一般来讲,对于成长期项目,我们在做估值范围测算时常会用到以下两种方式:

第一种方式是,上市公司或其他可对标公司的可取倍数倒推。上市公司的财报通常情况下是可查的,在消费领域,不管是国内还是境外,都有很多可以用来对标的上市公司,我们能够看到市面上给到他们的 P/S 或者 P/E 倍数,借此来做倍数倒推,得到一个建议参考估值区间。

某个行业在二级市场的价值体现,本身就会映射到这个行业在一级市场的价值。如果说某个行业根据二级市场上平均的估值,P/E 倍数能给到 20 倍,那在一级市场投资人可能只会给到 10 多倍,因为通常情况下,考虑到风险、稀释等因素,一级市场的投资人会打一个折扣。

但如果项目本身处在一个高速成长期,有些时候我们会按照当年预期的业务数据来进行估值的测算,因为你在高速增长,投资人买的是你未来的增长性,但大家一定要去验证这个增长是可实现的。大家在做财务、业务数据推演时,更多时候也要考虑公司业务的核心驱动力是什么。

此外,通常情况下,对于利润率高的行业,投资人会给到更高的 P/S 或者 P/E 倍数。大家可以通过计算用户获取成本和复购率,来看自己的毛利率和净利率分别是多少。了解这些后,大家就可以翻看国内上市公司的财报,估算自己的公司到底值多少钱。

第二种方式是,上市回报率或并购回报率倒推法。这种方法通常针对的是一些有明确的上市或者是并购预期阶段的公司,比如说已经准备报材料的,3 年后准备挂板的……对于这种情况,我们是可以用上市回报率倒推的。

大家都知道,GP 是服务于 LP 的,他们对投资是有一个期望值的,一般来讲,基金的平均预期收益率大概在年化 30% 左右。如果说公司 3 年后要上市,上市的时候希望达到 100 亿,对应上面的上市公司倍数,大家就可以知道,要做成一家 100 亿的公司,需要自己的业务是一个什么样的体量和状态。

然后,大家可以一步步倒推回去,基于现有的情况,能否做到 100 亿,如果做到 100 亿,需要多少钱。30% 的年化,也要考虑到每轮的稀释,如果公司 3 年后上市,那中间可能至少还要有一到两轮的 Pre-IPO 。这样,大家就知道现在应该给自己定一个什么价格。

02

商业计划书的5个W要讲透

知道了要融多少钱,接下来就是要说服投资人拿到这笔钱,在这个过程中,商业计划书必不可少。现在市面上有很多代写商业计划书的公司,写一份商业计划书 5 万块,我们先不评论这种割韭菜的行为好是坏,这种业态的出现也在一定程度上说明,不少创始人可能有一个宏观层面的业务梳理,但对如何把创业者的语言体系转化成投资人的语言体系并没有太多的概念。

和讲故事要有前因后果一样,写商业计划书也有一条大的逻辑线,我们总结成 5 个 W :who、what、why、where、wallet。把这几个 W 讲透,你的商业计划书也就比较全面了。

Who(团队)

团队的重点是要体现团队和项目的契合度。很多投资人会说投项目就是投人、投团队,这是客观事实,一个好的团队可能让项目估值翻 10 倍、20 倍。对中国的一级市场来讲,很多时候,一件事情由谁来做非常重要,你的商业 idea 本身可能并没有那么值钱。

为什么这么说?我们平时会见很多项目,有些创始者说他的 idea 特别值钱,做出来能颠覆阿里、腾讯,聊的话要签保密协议,但签完聊完,我们发现,至少见过 10 个跟他有一模一样想法的团队。中国有想法的人很多,但有执行力的人很少。所以,永远不要把自己的商业模式作为一个核心竞争壁垒,因为模式永远不构成壁垒,我们要说明的是为什么我们这帮人能够把事情做成,当然你在模式上也需要有创新。

坦白讲,从大的商业模式的角度看,目前我们还很难看到颠覆式的商业模式创新,更多的是基于一些“微创新”去提高之前可能尚不成熟的行业运作效率。我觉得,对于消费行业来讲,通过一些创新式的品牌传播玩法去做一个新的品牌出来,可能更适用。

我觉得,不止针对团队,针对整个 BP ,大家一定要讲干货,少说正确的废话。比如说自己有着丰富的管理经验、极强的战略思维,这就跟找工作时在简历里写特别能吃苦耐劳一样,其实是没有信息量的传达的。

团队的契合度可以从大家之前的从业经验、取得的成绩去做论证。大家要知道,投资人更核心的是希望了解你这个人过往做过什么,取得过哪些成绩,尽量去突出自己跟你想做的这件事比较契合的一个点。如果大家想去突出成绩,也尽量不要去用一些形容词,多用一些可量化的数据指标。

一般来说,团队介绍最核心的团队成员构成就行,合伙人层面或者是总监层面。一定要让投资人觉得团队之前有比较丰富的经验,如果没有经验,就需要证明团队有很强的执行力。另外,要让投资人觉得整个团队的搭配是相对比较完整的,因为组建团队的能力在一定程度上也验证了 CEO 的领导力。

What(赛道)

为什么要说赛道?有些人做的事撑破天在全中国也就 10 亿的体量,这对于 VC 或 PE 而言,想象空间太小了,就是大家经常听到的“你的天花板好像有点低”。做一个 10 亿规模的行业,即便 100% 吃掉,也就是一家 10 亿年营收的公司。所以,大家需要向投资人论证的是:我是不是有足够大的舞台和空间做成一家百亿往上的公司,还是说我就是小富即安。大家在论证的过程中,一定要做到有理有据,数据注明出处。

Why(痛点)

目前来讲,我们的很多需求可能还没有被满足,或者并没有很好地被满足。就像大家对中国奶粉不放心去买进口奶粉,这里面可能就存在着一些创业机会。而且随着人们可支配收入的提升,也会带来一些新兴的品类机会。比如皮肤管理,放在 20 年前是一个极小众的事情,但在今天,从女大学生到女白领到女富豪,几乎所有的人都在做美容,这其实能够说明赛道足够大,针对的人群足够有想象空间。

我们今天能看到的一些渠道型的产品或者说一些创新消费模式的产品,包括租赁制消费平台、包月制消费平台的诞生,很可能基于消费者对于某种商品是有需求的,但市面上并没有很好的满足方案。不管是对于互联网产品还是对于消费产品,除了奢侈品可以常青,基本上其它的快消品都是有一个相对来讲比较明确的目标人群的。当 90 后、00 后成为消费主体的时候,其实会带来一波新的人口红利,因为他们追求个性,追求差异化。

关于痛点的描述,要简单粗暴,能够让人感同身受,尽量用相对直观的表达方式把这些内容给表达出来,也可以去借助一些第三方数据。

Where(路径)

where 这里面其实包含了两个点,一个是 where to ,讲切入点,讲优势,讲壁垒;另一个是 to where ,讲未来,讲目标,列数字。

where to 是说选择什么样的切入点,如何通过满足这个行业痛点来满足用户的需求,满足对整个未来产品线的设想。我个人倾向相对比较细的切入点,因为很多时候消费是更偏向于爆款逻辑的感觉。比方说淘品牌时代的三只松鼠、韩都衣舍,他们的产品跟别人的差异化不大,但在营销上、渠道的建设上、自己的定价上,有一个特别能够打动人的切入点,所以很快就能跑出来。

一个比较通用的准则是,从你能够真正去解决的消费者痛点去切入。有很多人可能一上来就追求大而全,但我觉得,创业的一个最核心的能力是学会去做减法,知道在我的人力、财力等各方面的资源都极其有限的情况下,如何用最小成本去实现最大效果。

对于切入点,大家要尽可能突出在这件事情上的竞争壁垒和未来的品牌效应。消费的壁垒不像技术驱动型公司那么明显,你可以说渠道是你的壁垒,供应链是你的壁垒,归根结底要看如何利用好你的优势。

to where 是说未来要去哪儿,具备什么样的延展性。因为对投资人而言,他投的并不是你当下的价值,更多可能是你未来的价值。有些东西可能不太具备延展性,这时候天花板相对就会偏低,但有些行业的品牌会特别具备延展性,比如有家公司,叫趣睡,最初是做床垫的,后面沿着“睡”这个核心的概念,开始做枕头、床品,现在开始做沙发,慢慢从睡延展到整个家具行业。

所谓的未来的延展性,就是看产品线究竟是什么样的,是单一产品线,还是比较丰富的产品线。如果产品线比较丰富,那你一定要做到一点,就是产品之间是有关联的,不能说我一家做洗衣粉的品牌,再去做一个零食品牌,还共用着同样的品牌、同样的渠道,这个逻辑可能就说不通。当你把自己在某个领域的口碑做出来后,你可以有选择地去做些延展。就像娃哈哈,大家都知道了它的水后,就可以做其它的饮料。

我们这个圈子里常说看你的故事够不够性感,站在投资人的角度,就是要看投资的 EV 值。举个例子,估计大家都有买彩票的经历,我告诉你 2 万块钱你有可能赌赢 500 万,谁都想买;但我告诉你,2 块钱一张彩票,最大奖是 4 块钱,你还买不买? 对于投资人而言也一样,你要让他觉得你是一个有机会让他获取高额收益的公司,让他觉得你的想象空间足够大。

当然,这个想象空间不一定是说我非得去开一个新的业务线。大家要考虑目标人群最多能覆盖多少,当覆盖了这群人后能够支撑一个多大体量的公司,这是投资人希望看到的偏量化的东西,而不只是一个感觉。特别是消费行业,你需要在 BP 里面证明你自己的供应链、产品、品牌、渠道能力,如果哪一块有明显的短板,可能都会带来投资人的一些 concern 。

对大部分成长期的创业项目来讲,我们认为做消费就是踏踏实实地把产品做好,想尽一切办法去赚钱,当你真的赚到钱的时候,资本会主动过来投你,而不是你去求着资本来投你。资本永远只做锦上添花的事,不会做雪中送炭的事,大家要想清楚这一点,扎扎实实做好业务才是顺利融资的前提。

Wallet(资金)

关于金额,前面给了一个估值的框架,大家可以自己算一下。但在这之前,大家要想清楚到底要不要融资。有两种情况:自己能做,但成长相对会慢;借助外部资本来做,需要牺牲自己的股份、未来收益,但是可能会跑的更快,或者能够突破自己之前一个达不到的位置。创始人要去判断融资对公司的推动作用有多大,要看能不能利用外部的资金杠杆让企业发展更快。

从我们的角度来讲,如果你发现拿这笔钱和不拿这笔钱,公司的发展速度没有什么变化,这笔钱可以不拿;但是,如果你发现拿了这笔钱之后,公司可能在跟同行、竞品的竞争中脱颖而出,成为这个行业里面的佼佼者,能让自己 5 年才能做到的上市缩减到 2 年,这种钱就要赶紧拿。

当然,上市只是一个募资渠道而已,我们看到很多非常优秀的企业始终在保持私有化。大家在融资过程中,更重要的是依托于自己对公司未来的规划,想清楚如何借助资本的力量帮达到那个目标,要学会借力,调整好心态和姿态也非常关键。想清楚这些,基本上也就想清了为什么要融钱,融多少钱了。

一般来讲,我们会建议公司按照一年左右的时间去预留资金。针对消费行业,大家可能还要考虑到现金流的情况,有些行业现金流会比较好,有些行业可能因为各种各样的账期问题现金流比较差,中间可能会出现各种各样需要垫资的地方。在这种情况下,算一下多少钱能够让自己处在一个比较从容的状态去做项目,大概就知道究竟需要融多少钱了。

03

讲透故事少炫技

大家在准备商业计划书时,一定要注意规避以下几个问题:

目标偏差

所谓的目标偏差,就是很多人把 BP 当成一份工作汇报,只要跟老板讲清事情的来龙去脉就够了。但说实话,在我们看来,BP 最核心的作用其实是争取和投资人见面路演的机会。BP 是一份销售性的材料,而不是一份纯粹的陈述性的材料。

所以,大家在 BP 里要传递出来的信息是我是一家很棒的公司,你一定要投我,错过我你会后悔。大家不需要把它说得那么露骨,但一定要把这个信息传递出来。说白了,BP 的每一页都要展现你和别人不一样的地方,展现自己的优势,展现我有可能成为一家独角兽的原因。

篇幅过长

一般来讲,BP 保持在 10-15 页为宜,几百兆的 BP 谁都不想下载。对于绝大部分项目来说,十几页已经能够把事描述得比较清楚了,如果想放一些让投资人有直观感受的东西,比如一些店的图片或者产品的图片,可以以附录的形式放在 BP 的最后,不要在前面用大量的篇幅去讲这个,简单放几张小插图就可以了。

大家做 BP 的时候,一定要尽量避免大段大段的文字,用好标点和换行。希望让别人关注到的点,比如说之前的从业公司,可以稍微去做一些加粗,或者是换个字体颜色,这样的话能够让人一眼抓到重点。不管是对于产品的描述,还是对于团队的描述,都可以用一些类似的排版方式,大家要做的就是让投资人在找关键词这件事情上变得容易。

对于一些 B 轮之后相对比较成熟的项目,我建议大家在 BP 之外去做一个 Teaser 。Teaser 其实就是 BP 的精简版,大概一页 A4 纸左右的篇幅,它主要用来争取和投资人见面的机会。因为当你的公司到了某一个成熟度的时候,很多信息相会更敏感一些,你需要避免让你的直接竞争对手知道你的一些核心思路和想法,一份只讲你项目亮点、核心数据、融资需求的 Teaser ,能够尽最大可能的去减少你的信息外泄,同时让投资人了解你的项目。

过分炫技

很多 BP 里面充斥着大量的 PPT 动画效果,大家可能花了很多心思去做这个排版,但是它的信息传递效率是慢的。投资人还是希望用最短的时间 get 到最核心的项目信息。大家要做的,就是用最简单的方式,把你想要传达的信息传达出来,并且站在读者的角度,给读者提供最高效的信息传递速率。另外在对外发送时,尽量把 BP 存成 PDF 这样的纯静态文件,这样能避免出现各种动画、字体以及不同版本的排版兼容性问题。

最后,稍微说一点审美,因为不同的人会有不同的审美标准,有一个不出错的方法,就是用尽量简洁的排版去描述自己,如果不是 PPT 高手,尽量少用深的底色,所有的 PPT 里面,保持一种,最多两种字体,不要用过多的文字,文字的字号不要太大,行距 1.5 ,这是一些很简单的操作守则。包括在色调的选择上,尽量保证是一个同色系。

不说人话

大家经营企业也好,融资也好,其实很重要的是接地气,你要让你想表达的东西通俗易懂。很多人为了让自己显得高大上,找一堆专业名词,或者用一句特别复杂的可能有 N 多主谓宾的长句子,这些看上去很有逼格,但是可能要琢磨好久才知道你在说什么。

还有一点要强调的是,大家千万不要为了蹭热点而蹭热点。投资人不会因为你的 BP 里面有 AI 、新零售、消费升级这些字眼就投你,更多的是基于这件事整个逻辑上通不通,你的团队是不是有吸引力,你的数据是不是够吸引我,才会决定要不要见面以及后面的投资决策。所以,把事讲通了,少蹭热点,接地气,通俗易懂就可以了。

04

路演小贴士

最后,跟大家分享几个路演的小技巧。

第一,穿对衣服,不要过于正式,但是也不要太“吊儿郎当”。

路演时,尽量不要穿得比投资人还正式,感觉上像是投资人来找你面试。相对来讲,一个让自己比较舒服又不过于正式的着装就 OK ,因为这样能让你在一个相对放松的状态里面。

第二,心态要相对比较平和。

大家在路演时,每次都在讲同样的故事,投资人问问题的套路也差不多,几次下来,同样的问题可能要讲无数遍。但是,如果说大家每次都能保持一个特别有激情的状态,展现出来的都是自己最好的一面,对于投资人来讲,他们会觉得你是一个特别有战斗力的人。

有时候,大家会觉得投资人不太懂行,不太想和他聊,这个时候建议大家保持一个相对开放的心态。聊不好或者说我就是不喜欢这个人,以后不跟他打交道就可以了,该有的礼貌还是要有的。大家要能听得进别人的意见,特别是一些经验丰富的人的意见。

第三,找对人。

这里想和大家说的是,去见一些投资机构时,千万不要小瞧投资经理的重要性。不少人觉得,投资经理就是小朋友,什么也不懂得,一定要见合伙人级别的。因为在整个融资过程中,投资经理可能最了解他的机构目前的投资偏好、投资组合、投资意愿是什么样的,而且你还需要他帮你做很多偏执行的工作,财务上的、法律上的等等。

一些小的投资机构可能是三个合伙人带一个投资经理,我们可以直接和合伙人聊;但是对于一些大型机构来讲,老板未必一线看项目,我建议大家珍惜每一次机会。当然,要选对的人,能不能找到那个看你这个行业的、推动力又比较强的人,其实还是蛮关键的。

第四,讲透事。

在我看来,BP 的作用除了在和投资人见面之前,让投资人认可我的项目外;还可以作为项目路演时的一个故事提纲,提醒大家接下来该讲什么。通常情况下,路演过程的聊天还是比较随意的,大家一定要知道自己要讲什么,整个大的思路不要被打断,尽量少在细节上过多纠结。建议大家把一些有争执性的问题放到最后,以开放式的讨论方式来进行。

文章转载自公众号:以太创服,如有侵权,请联系删除。

疯狂BP免费在线商业计划书制作工具,提供各行业海量风格模板,创业计划书范文和教程,此外还有专门团队提供商业计划书定制优化,融资对接等服务。