疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

导读:近十五年来,中国健身产业似乎赶上了好时机。2003年的“非典”让人们意识到健康的重要性。在2004年时,健身房遍地开花。2008年的奥运会更是推动健身产业又上一个台阶。2014年至今,国家政府陆续出台关于全民运动方面的政策,进一步加大力度将健身运动推广至全国范围。

【疯狂BP】公众号回复关键词“健身范文合集”,即可下载6篇不同类型的健身商业计划书范文!

2016年体育总局与国务院分别颁布《体育发展十三五规划》、《全名健身计划(2016-2020)》,提出到2020年,每周参加1次及以上体育锻炼的人数达7亿,经常参加体育锻炼的人数达4.35亿,体育消费总规模达1.5万亿元,目标是把全民健身打造成国家名片。数据显示,2017年全国经常参加体育锻炼的人数达5.5亿人,占全国人口比重的41.3%左右。

在全民运动意识进一步提升和健身商业模式愈加成熟的环境下,健身需求总量增大,各年龄段人群的健身形式多样化,我国健身产业在近10年内发展迅速。

健身产业链

健身行业——提供教练、器械及课程的服务业

健身产业覆盖范围较广,产业链大体上可分为上、中、下游三部分。上游涉及健身器材、教练培训及健身场所等企业,中游主要是各类健身内容和服务,下游则是为进一步满足用户需求而衍生出来的其他服务企业。

本文聚焦于主打健身内容,提供健身服务的行业,洞察健身产业中游链的市场发展现状和变革趋势。

行业分类剖析

在增长的用户需求和互联网技术红利的带动下,移动健身服务逐渐兴起,同时也引起传统俱乐部健身模式的自我革新。线上健身品牌塑造与线下场馆智能化发展成为大趋势。

根据运营模式的不同,目前的健身类服务产业可划分为线上健身APP和线下健身俱乐部以及新型健身房三大类。

线上健身类APP能够同时提供健身服务和用户社交的功能。其中线上社交平台除了能够加速非健身用户的转换,维持用户活跃度和粘性以外,其流量价值也使健身类APP成为营销推广传播的最佳平台。根据其业务的不同,可分为综合健身APP和垂直健身APP两大类。

01综合健身类App

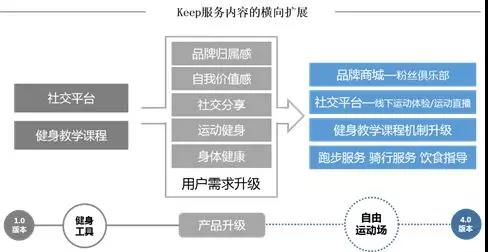

综合健身类APP以课程内容为主体,功能版块丰富,重视用户社交。以Keep为例,头部产品的定位逐渐从“工具”向“综合平台”转移。

Keep– 自律给我自由

成立于2014年,Keep最初是以“具有社交属性的移动健身工具”的产品核心定位在各大平台上线。Keep为用户带来了利用零碎时间健身的便利,也成功塑造了积极而又个性的品牌形象,最受广大学生和年轻白领等健身小白人群的欢迎。

Keep目前的注册用户量达1亿以上,是用户规模最大的移动健身产品。但易观千帆统计(2018年4月),线上运动健康领域活跃用户在全网中的渗透率仅为6.98%,线上用户流量的变现率低。

Keep的核心工作是在线上层面潜心打磨产品,服务移动健身用户以及提升品牌影响力,并不急于商业化。但是从体育电商、线下与赛事方及运动场所合作的方面来看,Keep也在耐心地寻找盈利切入点,为之后的商业化做好铺垫。目前来看,Keep的盈利来源主要还是品牌合作广告费,内容付费以及定制化服务。

于是,寻求新商业模式和流量变现渠道的Keep开始着手线下多场景深度布局。2018年3月,Keep推出针对城市场景的运动空间品牌Keepland和针对家庭场景的智能硬件品牌Keepkit。

其中,Keepland是Keep的线下实体店,采用小团体的授课方式,并结合大屏幕动作指导,相当于互动加强版的Keep教学。而Keepkit则在今年发布了首款智能跑步机KeepK1,跑步机可以与Keep App一键数据同步,为用户提供更加可靠的数据分析。

02垂直健身类App

垂直健身类APP主要在特定的健身领域深挖,用户的健身需求更靠近生活生态,多以工具属性为主,而部分产品如Wake等,同时还在往品牌化方向深造。

Wake–女性健康生活方式养成

Wake是由北京唤醒之光网络科技有限公司打造的瑜伽品牌,定位于服务新生代精英女性的瑜伽教学+内容分享+深度社交平台,让瑜伽成为女性的健康生活方式。

Wake以线上教学为核心业务,通过优质的内容服务实现以用户留存,是国内最有影响力的瑜伽品牌。自2015年9月成立至2017年底,Wake已经拥有500万注册用户,其中25-40岁的年轻群体占比81.3%。

Wake当前的盈利模式是主要线上课程付费和广告赞助收费。目前付费用户约有20万人(1000万注册用户中近2%的转换率),客单价在400元-500元。同时,Wake也在电商领域探索盈利点。

在C端业务层面,Wake的重心仍继续放在线上,通过自主研发高质量的课程、签约国内外知名教练等方式巩固线上核心优势,增进用户服务体验,塑造自身品牌形象。

同时Wake还致力于拓展线下业务,自2016年第一家直营的线下瑜伽生活馆投入使用以来,就开始根据重度用户的需求分布,在北上广深等一线城市展开业务布局,尝试打造瑜伽高质量服务和教学体验的生态闭环。

至于B端业务方面,Wake计划提高服务的质量和规模,目前主要包括瑜伽教练培训、企业瑜伽培训、精准广告投放和商业合作等形式的服务。

03传统健身俱乐部

传统连锁健身俱乐部是健身行业的先驱。主要模仿美国加州健身模式,采用年费制,主张重人力、设施投入和销售的运营模式,以会员、私教、课程为主要营收来源。

古德菲力-坚守与创新并存

古德菲力成立于健身房爆发的2004年,主打运动功能性的私教课程(如马拉松专项训练等)。目前,古德菲力的连锁俱乐部门店数增加到近百家,会员数量接近30万,年营收超过5亿元。其中私教收入占比超过60%,私教和成熟用户数占比超过60%,用户规模远超行业平均水平。

古德菲力目前主要布局一二线城市以及消费水平较高的华南地区,还没进入新疆、西藏、内蒙古以及东三省地区。由于私教价格较高(300-400元/节)、场所较大(1000平米以上/家)和设备齐全,核心用户主要是中高端并且有强烈运动需求的成熟健身用户。

和传统健身企业的痛点一样,其规模庞大的场馆设备和教练的重销售特点,再加上年卡会员制的纯现金流资产模式,导致健身场地的利用率低,在淡季时尤为严重。在寸土寸金的一二线城市,门店财务收支难以平衡。

古德菲力全国辐射图

为了改变自身运转负荷沉重和新型健身房强势追赶的困境,古德菲力在维持现有业务的前提下,开始了市场下沉、小型化和内容拆分的自我革新道路。

2018年初,便开始向长沙、武汉等三四线城市拓展。同时进行开设小型的儿童训练馆、数字化场馆和团操课房的尝试。在服务内容方面,创新性地开发出将医学和健身相结合的训练体系。利用自身的规模化和经验积累优势,不断试错和调整。

04新型健身房

近两年伴随着“新零售”兴起和互联网科技的快速发展,新型的健身模式开始活跃于市场。这类模式以月卡制为主,有着小面积、这区划、24小时、轻量化和智能化等新颖时尚的标签,尚无明确一致的盈利模式。

团操;瑜伽;电脉冲健身

目前比较成功的新型模式有私教工作室、智能健身舱及单品工作室等,团操、瑜伽和科技健身等主题服务成为主流类型。

超级猩猩-自助式智能健身体验

超级猩猩成立于2014年6月,通过整合线下场馆资源,以集装箱式的无人自助健身舱吸引了大量的用户。目前超级猩猩在全国的门店拓展到近100家,其中单个健身舱每月的净利润能够维持在5万元左右,覆盖北上深等一线城市。

在用户方面,超级猩猩付费用户达到5万左右,3个月留存率在50%以上。主要用户是月收入1.5万元以上、年龄在25-40岁、事业处于上升期的公司人,他们认为时间比金钱更加宝贵,且对健身品质的要求更高。

超级猩猩定位自己是一个“生活方式平台”。按次消费、24小时营业的零售健身模式和临近社区分布的小型健身舱,带动用户开启每天运动一小时的健康生活方式。

健身舱内开发一套scream系统,集中调控电力、空调和设备互联。用户通过注册、预约、获得云端指导、咨询教练及支付等线上操作,便可以进行自由专业的线下健身。

目前超级猩猩的发展核心是课程内容研发和人才体系培养。为此于2017年成立了超猩学院,不仅研发自有版权的、适合亚洲人的训练课程,还对前期国外引进的课程进行改版,使其本土化的同时再增添一份时尚感。

超猩学院在8月推出“Super Banana Program教练赋能投资计划”,包扩线下的“开始、成长和卓越”三个周期的教学和线上健身专题知识的分享。对于重内容、服务和体验的新型健身房来说,创造优质内容的教练团队有助于推进业务的规模和发展速度。

这里对以上4家健身企业做简单的对比:

产业前景

全球形势

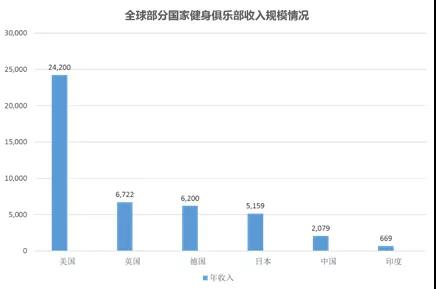

市场规模:据公开数据显示,目前全球俱乐部的市场规模已经达到了1000亿美元。在全球健身市场中,美国、英国和德国分别居于前三位。

数据来源:THE IHRSA GLOBAL REPORT 2015

美国市场作为全球最大的健身市场,市场规模约为242亿美元,远超随后的英国和德国(分别为67.2亿美元和62亿美元)。中国与发达国家的健身市场相比,仍然存在较大差距,市场规模仅在20亿美元左右。

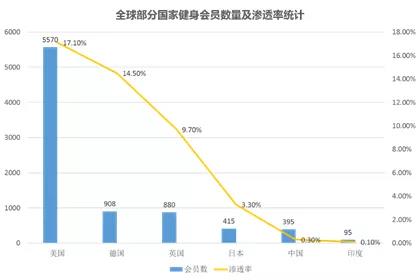

产业渗透:至2017年,全球健身会员总人数已达到1.45亿。其中美国持卡健身俱乐部会员达5570万人,占总人口规模的约17%。德国会员数约为908万,全国渗透率为14.6%左右,英国健身市场拥有会员约830万,整体渗透率约为9.7%。

数据来源:THE IHRSA GLOBAL REPORT 2015

与前三个发达国家10%左右的渗透率相比,我国健身会员渗透率远远落后,只有0.3%。与邻国日本相比,也还存在较大的提升空间。

无论是从市场规模还是从渗透率来看,中国与发达国家之间还存在非常大的差距。这表明我国健身产业目前仍是处于萌芽起步阶段,想要追赶领先者还有很长的时间和路程要经历。但这也说明健身产业的上升潜力不可估量,一旦调动了亿级以上用户的健身热情,市场的喧嚣指日可待。

国内现状

产业规模:2012-2017年我国经常参加体育锻炼的人数稳定上升,2017年达到5.5亿人,占全国人口总数的41.3%左右。2017年我国产业总产值约为1500亿元,近6年的平均年增长率为7.7%。

数据来源:中商产业研究院数据库

供需关系:从国内产业的供给方出发,健身市场竞争激烈。大量的竞争者导致商业市场中品牌分散,行业标准及门槛较低。从需求方来看,2017年中国移动健身用户接近亿级。虽然国内健身意识和习惯还处于初级培养的阶段。但庞大的人口基数、政策的鼓励以及国外健身潮流的引入,都为未来短期内可观的健身需求增量埋下了伏笔。

中国健身行业现发展阶段特点

用户特征:互联网的发展和消费结构升级加速了健身产业链的丰富和提升。健身人群不仅在数量上日益增长,参与健身的形式和消费需求也更加多样泛化。健身企业的用户画像表现出细分化,层次化和差异化的特点,表现出“众口难调”的显著特征。用户逐渐倾向于“线上+线下”的主流健身方式,对专业性教学指导也有更深层次的需求。

我们怎么看

中国健身市场的主要特征表现为新老交替快,新秀频繁涌现,巨头企业地位难以维持,整个市场较为“混乱”,竞争异常激烈。

过去一年,资金不断涌入健身市场。以Keep、超级猩猩、乐刻、Liking健身为代表的健身企业受到资本的青睐,先后完成了新的一轮融资。线上健身和新型健身企业以便利、快捷著称,在经营模式上规避了传统健身的弊端,因而深受年轻一代的热捧。

传统健身房市场则没有那么乐观。据不完全统计,在过去的3个月内,仅北京就有20家健身房关门停业,对此有媒体发表评论文章称,传统健身服务市场正在被线上健身APP和新兴健身工作室瓜分蚕食。

但古德菲力创始人霍明坚信,传统健身房仍是主流。“传统健身房就像沃尔玛,小型健身房和健身舱就像7-11,二者不是谁颠覆谁,谁毁灭谁,而是彼此的有益补充。”

但从目前的市场形势来看,传统健身房的模式转型势在必行。虽然有着坚实的用户基础和设备资本,但若不紧跟市场用户的需求潮流,品牌认同感便会下降,坐吃山空也是有的。或许换一种思考方式,传统健身行业面临的不是被蚕食,不是所谓的四分五裂,而是健身产业的内部升级,自我完善,是一种产业更加细化的表现。

不可否认的是,健身行业受到了消费者、创业者和资本市场的关注,而备受关注的行业一定会更容易出好的公司,IPO也会整体更容易一些。

在科技进步、需求上升和消费升级的环境下,健身用户的培养和价值挖掘成为健身服务行业的当务之急。至于谁能夺得先机成为乱世中的英雄,是身经百战的参与者?还是跃跃欲试的挑战者?结果还是很令人期待的。

- End -

【疯狂BP】公众号回复关键词“健身范文合集”,即可下载6篇不同类型的健身商业计划书范文!

疯狂BP免费在线商业计划书制作工具,提供各行业海量风格模板,创业计划书范文和教程,此外还有专门团队提供商业计划书定制优化,融资对接等服务。