疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

导读:生鲜电商经常被形容为“一半是海水,一半是火焰”。

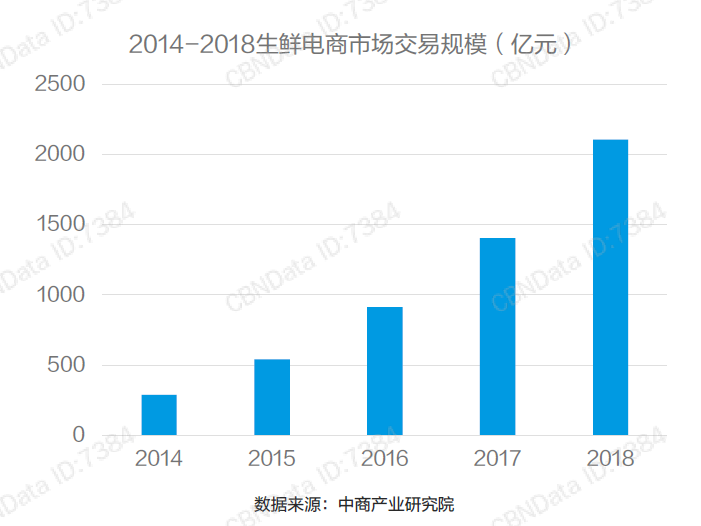

一方面在消费者高频次需求下,这一赛道蕴藏着巨大机会。据艾瑞咨询数据显示,2018年中国生鲜电商市场交易规模突破2000亿元,预计未来3年,中国生鲜电商行业仍会保持年均35%的增长率。但是相比于综合电商领域37213.6万的月度活跃用户数和70.3%的渗透率,具有高频、刚需特性的生鲜品类线上月度活跃用户仅为262.2万,渗透率约3.4%。

另一方面,面对产品、包装、仓储、配送等方面高标准、高要求带来的成本压力,生鲜电商要实现盈利非常不容易。电子商务研究中心一份行业调查显示:生鲜电商4000多家入局者中,盈亏方面4%持平,88%亏损,且剩下的7%是巨额亏损,最终只有1%实现了盈利。

点击查看 生鲜电商商业计划书范文

那未来生鲜电商市场发展怎么样?比如:

1、生鲜电商经历了什么发展过程?当前处于什么阶段?

2、是什么催熟了生鲜电商行业的发展?

3、当下资本的投资倾向有什么明显的特征?

4、目前主流的几种商业模式,各有什么优劣之处?

5、用户消费现状如何?具有哪些典型画像?

6、当前生鲜电商还存在哪些痛点和机会?

7、在未来生鲜市场入局者靠什么制胜?

如果你在观望该行业的机会,无论是开个生鲜店还是作为平台,了解行业大趋势都极有必要。

01 生鲜电商的发展背景

根据公开资料显示,2018年生鲜行业市场规模达4.93万亿,同比增长5.3%。政策对“菜篮子”行业支持、消费者收入增长及需求升级、电商环境渗透和新零售模式对新业态的刺激、供应链和仓储等技术打磨,共同推动生鲜行业发展。

近五年生鲜电商市场规模快速提升。综合类电商/本地生活平台、垂直电商、传统线下门店转型后的商超菜场、以及盒马等新零售模式下的新兴业态不断涌现,为市场注入活力,2018中国生鲜市场交易规模突破2000亿。

历经探索、高速发展、洗牌,进入后成长期转型升级阶段

根据公开的资料,最早的生鲜电商平台(易果生鲜)创建于2005年,但这一业态集中爆发还是在2015、2016、2017年三年。2018年新创建的生鲜电商品牌数量较往年有明显减少,这也说明生鲜电商开始从狂热走向理智,从激进走向审慎。

生鲜电商从无到有,从不被关注到成为“风口”,可根据发展特点等归纳为四个阶段:

以地域性垂直类生鲜平台为主的萌芽期,主要以城市中心仓模式为主,受限于消费市场和互联网技术等,配送速度为当日下单次日达,代表企业有本来生活、天天果园。

电商巨头纷纷入局的探索期,生鲜电商市场受资本方高度关注,阿里、京东纷纷入局,主要以城市中心仓、前置仓为主,物流配送速度提升至当日达、下单后两小时达,代表企业有每日优鲜、天猫生鲜、京东生鲜等。

生鲜新零售模式爆发的发展期,巨头不断加码冷链和生鲜供应链投资,除城市中心仓、前置仓模式外,出现了前店后仓模式,配送速度也有了极大的提升,下单后1小时/半小时就可以送达,代表企业有盒马鲜生、超级物种、7FRESH等。

前置仓继续领跑、社区拼团新模式入局的后成长期,市场细分更明显,同时有向低线级城市下沉的趋势,覆盖人群在价格、时效性方面也有明显变化。代表企业有每日优鲜、叮咚买菜、食享会、你我您等。

现阶段,生鲜电商处于模式探索和高速发展并存的时期,尚未出现成熟的盈利模式,随着前置仓模式的持续火热,以及线上线下结合的新零售模式、社区平台等新模式入局,生鲜市场的新一轮混战已开火。

产业链上中下游及需求端的升级,共同催熟了生鲜电商

▲生鲜电商行业生态图谱

政策对“菜篮子”行业支持、消费者收入增长及需求升级、电商环境渗透和新零售模式对新业态的刺激、供应链和仓储等技术打磨,共同推动生鲜行业发展。从行业生态图谱上看,我们可大致将生鲜电商快速成长背后的因素归结如下:

生鲜供应链上游:生产的标准化和集约化程度提升为生鲜电商规模采购提供基础。

生鲜供应链中游:冷链物流技术升级保障生鲜产品品质安全。

生鲜供应链下游:大数据与迅速扩张的社区布局,助力末端配送离消费者更近。

需求端:消费升级和线上购买习惯的养成,促进生鲜电商发展。

投资趋势:市场回暖,资本向头部聚拢

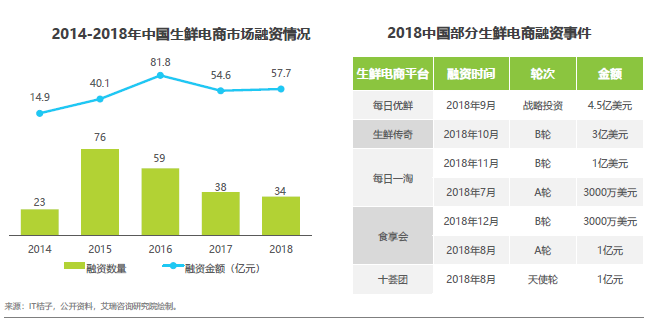

生鲜电商一直备受资本市场关注,近两年来发展日趋理性,融资事件相对较少,但融资金额较大,资本向头部企业集中的特点愈发明显。

从融资情况看,2018年全年共有融资事件37起,融资金融57.7亿元。每日优鲜和生鲜传奇为首的两大生鲜电商继续引领融资,每日优鲜完成4.5亿美金的战略融资,资金将主要用于上游供应链开发、全国冷链物流基础设施建设、智慧零售技术的战略投入;生鲜传奇则完成3亿美金D轮融资,资金将用于门店的扩展和供应链建设。

02 生鲜电商行业发展现状

02 生鲜电商行业发展现状

作为复购率高、市场空间巨大的品类,生鲜市场的庞大规模吸引了众多玩家投身其中,作为渗透率低、市场潜力巨大的生鲜电商行业竞争更为激烈。现阶段在生鲜电商这条赛道上除传统外前置仓、 “超市 +餐饮 ”、社区拼团等创新模式不断涌现,割据一方。从目前的格局来看,还没有模式能够真正“称霸”生鲜电商市场。

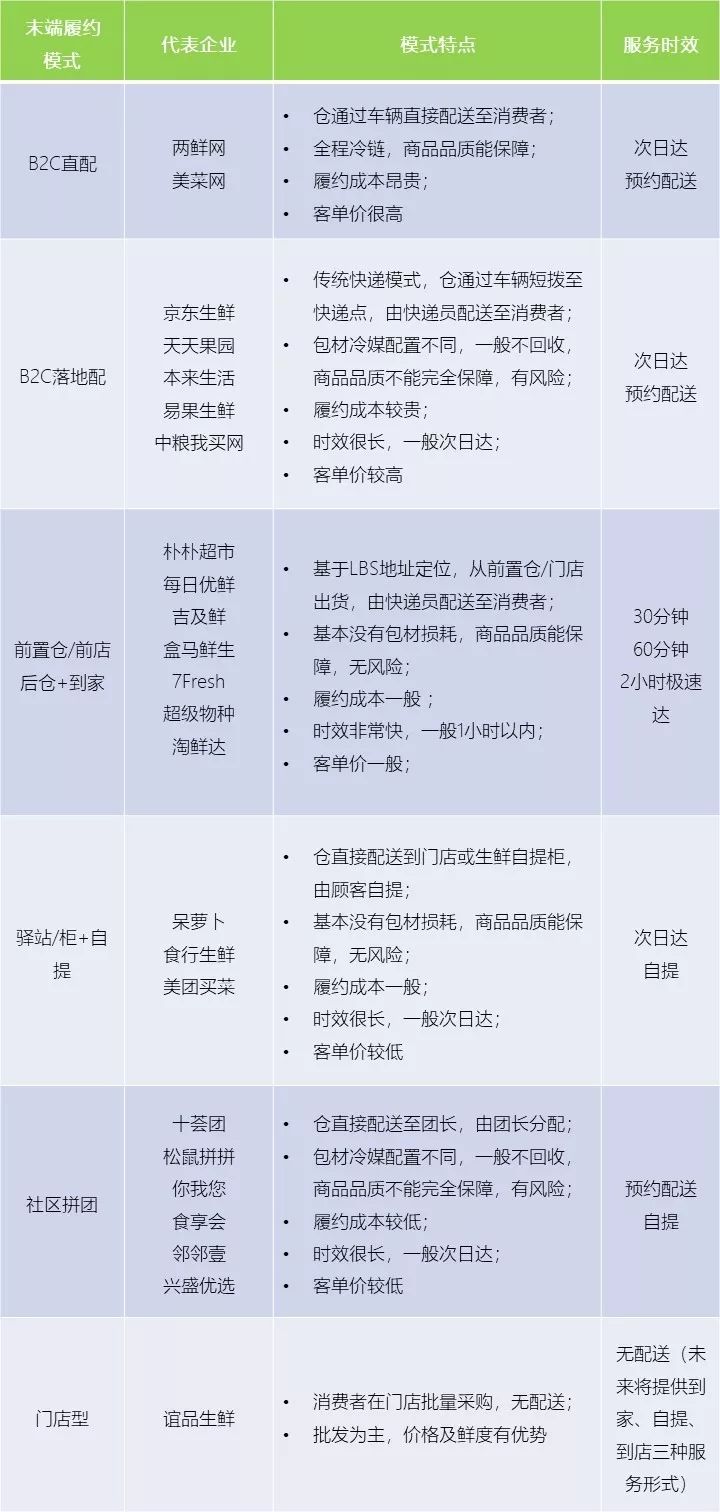

按末端履约模式,我们可以将生鲜电商分为以下四种模式:

传统生鲜电商:指的是利用互联网将生鲜产品通过电商大仓和分仓等传统快递方式配送给消费者,一般用户下单后,1-2天送达。

“到家”模式生鲜电商:生鲜电商通过在社区周边设置前置仓或者与线下商超、零售店和便利店等合作,覆盖周边1-3公里内的消费者,消费APP下单后,通过物流配送,在1小时内快速把生鲜产品配送给消费者。

“到店+到家”模式生鲜电商:生鲜电商在社区周边开设门店,以门店为中心服务周边1-3公里的用户,用户既可以到店消费,也可以在APP下单后,平台提供1小时内送货到家服务,平台所开设的门店既开门营业,又承担线上仓储配送功能。

社区拼团模式生鲜电商:以社区为中心,由团长建立社群,团长每天在微信群推送8-10款商品进行预售,所有订单集中成为一个大订单,由供应商发货配送到小区,然后由团长分发到小区消费者手中。

按照销售品类,还可将生鲜电商平台划分为综合类和垂直类电商。两种模式各有优劣,综合电商模式有其规模经营、高市场份额和品牌效应带来的先发优势,并且有其他品类做支撑,导流较为容易。垂直生鲜电商专注做领域更关注细分领域,对供应链的把控能力较强,配送效率较高,消费体验相对较好。

综合类生鲜电商代表企业:天猫生鲜、盒马鲜生、超级物种、朴朴超市 等

垂直类生鲜电商代表企业:每日优鲜、叮咚买菜、谊品生鲜 等

市场潜力巨大,头部效应明显

2018年生鲜电商市场的增速达41.2%,交易规模突破2000亿元。虽历经2016年-2017年的洗牌期,大量小中型生鲜电商或倒闭或被并购,但巨头们的入局,供应链和物料等基础建设有了极大的提升,生鲜市场更受关注。

随着生鲜电商模式的成熟、网购生鲜用户覆盖数量愈发广发以及技术成熟、生鲜电商供应链的升级,生鲜电商行业仍将保持快速发展,据艾瑞预测数据显示,2022年生鲜电商交易规模将突破7000亿元。

快速发展伴随着越来越明显的头部效应。根据数据显示,2018年中国生鲜电商CR5占比63.1%,集中度较高,头部效应明显。2018年中国垂直生鲜电商市场CR5占比37.6%,较上一年增加了12.5%,市场集中度快速提升,垂直生鲜电商市场已呈现出向头部集聚的趋势。

03 商业模式百花齐放,优势各几何?

根据末端履约模式,我们将当前的主流模式分为B2C支配、B2C落地配、前置仓/前店后仓+到家、驿站/柜+自提、社区拼团等5种模式,并逐一分析各个模式的特点及优劣势。

▲点开可查看高清大图

从零售发展脉络解读,媒体热议的“前置仓”是基于互联网的生鲜超市商品渠道解决方案之一。目前,前店后仓的新业态超市与前置仓,相对其他快送模式,更被看好。

将两种进行细化比较看,前置仓与新业态超市相比,缺点是引流成本较高,商品丰富度较弱,优点是投入和旅游成本较低,扩展速度快。以下,我们来看两个经典案例。

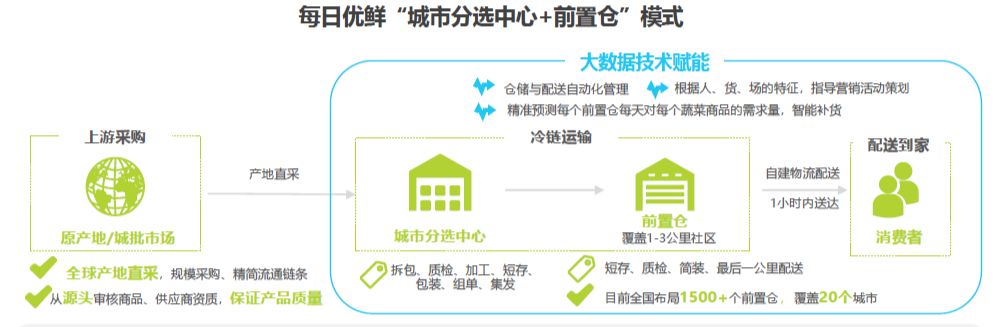

前置仓+到家模式:每日优鲜

作为“城市分选中心+前置仓 ”模式的首创者,每日优鲜自成立以来频获资本加持,成立后短短三年期间,迅速成长为10亿美元估值的行业独角兽,并于2017年8月,实现一线城市整体盈利。

目前,每日优鲜已完成水果、蔬菜、肉蛋、水产、乳品、零食、速食、饮品、轻食、粮油、日百等全品类生鲜布局和商品精选,并在全国20个主要城市建立起“城市分选中心 社区前置仓”的极速达冷链物流体系,提供全球优质生鲜1小时送达服务,截至目前每日优鲜在全国开设有 1500 多个前置仓每个前置仓 覆盖周边半径13公里。

▲每日优鲜商业模式

每日优鲜的三大核心优势在于:

物流:前置仓模式提升配送效率,保障产品品质

商品:全品类精选商品,满足主流消费者习惯

运营:设计化会员制运营,强化用户粘性

从每日优鲜最新一轮融资资金的用途(主要用于上游供应链开发、全国冷链物流基础设施建设、智慧零售技术的战略投入)来看,每日优鲜的模式更像是“重资产”+“劳动密集型”+互联网。

前店后仓+到家模式:盒马鲜生

盒马鲜生以大型生鲜超市形态为主,选址覆盖大型生活社区,满足家庭消费“吃”的场景,同时探索便利店和无人零售业态,拥有线上数据、技术优势和品牌力三大关键资源。

▲盒马鲜生商业模式

盒马鲜生的优势在于:

对于用户而言,既可以享受线上丰富的玩法,又可以获得实际的用户体验。

对线下店而言,通过线上和配送环节扩充了服务范围;通过预售等线上玩法有效地扩大了SKU,降低了损耗。

对于消费者数据而言,企业可以获取更全面的消费行为数据,通过数据分析消费者购物偏好,指导门店进行精准营销。

04 下半场机会在哪里?

行业壁垒高,供应链管理是突围制胜关键

随着赛道玩家的增多以及巨头布局的扩大,生鲜电商行业竞争将持续升级,同时也将推动原有的行业格局加速洗牌,行业门槛壁垒已经非常高。

生鲜电商行业面临的难题来自于两方面:一是多级批发商链条导致毛利低,无法形成规模效应;二是自建冷仓成本高,用第三方食品安全又难以保障。很多创业团队有互联网背景,靠在前端烧钱获客、渠道补贴,但是在供应链和物流配送等后端能力上,生鲜的品质未见改进,效率未见提升、成本未见降低,烧钱越多,跑得越快,死得越早。

“供应链管理”作为生鲜电商最重要的一环,是企业在混战中突围制胜的关键,在生鲜供应链中运用大数据、人工智能、物联网等先进技术,追踪用户行为、精准预测市场需求、把控生鲜产品质量,以及通过向生产端延伸,以缩短供应链条、降低运营成本是提高供应链管理能力的重要途径,也是企业角逐后胜出的关键。

生鲜电商与其他品类有本质上的不同,从田间到餐桌的复杂链路中,步步皆陷阱,一步走错,便是悬崖。总体而言,在生鲜行业,活着已经不易,如何在夹缝中求生,如何在险象环生的生鲜市场博得一席之地,是生鲜的从业者们更应该深入思考的问题。如若处于围城之外,除非拥有绝佳的组合优势,不建议入局。

参考资料:

1、灵兽:拆解前置仓

2、零售老板内参:生鲜电商淘汰赛加剧 盈利与否成生死线?

3、老张聊零售:前置仓终局会怎样?叮咚买菜、朴朴超市、每日优鲜

4、猎云网:生鲜电商如火如荼攻城略地,菜市场为何成了被人遗忘的战场

5、亿欧网:新零售下生鲜电商领域发展还存在哪些问题?

福利上线丨Welfare

疯狂BP运营四周年之际,我们实在拗不过群众需求出了我们的第一份音频课《创业者必备的BP制作指南》。

课程虽只有短短12节,但内容丝毫不马虎。这是我们服务100000+创业者撰写商业计划书后,总结出来的精华内容,旨在用最精炼最容易理解的话术告诉你商业计划书撰写的逻辑与技巧。

课程原价129元,现限时特惠79元!

错过再等无数年喔~

▼

手机识别二维码直达!

- End -

疯狂BP免费在线商业计划书制作工具,提供各行业海量风格模板、创业计划书范文和教程,此外还有专门团队提供商业计划书定制优化,融资对接等服务。