疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

始祖鸟冲刺IPO,估值超700亿

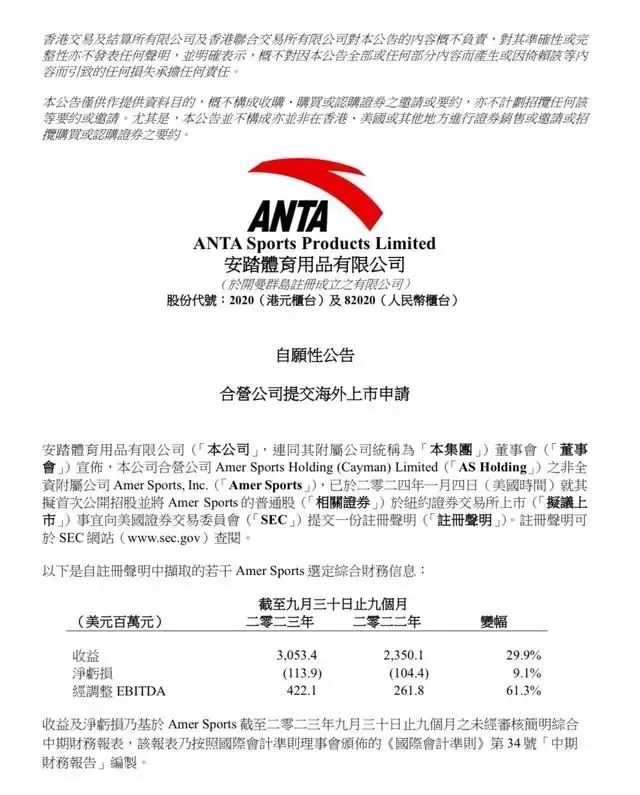

1月4日晚间,始祖鸟母公司——芬兰体育用品集团 Amer Sports亚玛芬(以下简称“亚玛芬”)正式向美国证券交易委员会递交 F-1 文件(即非美国本土公司的招股说明书),计划以“AS”为股票代码在纽约证券交易所挂牌上市。

据悉,亚玛芬上市后估值可能高达100亿美元(约合人民币700亿)。

1月5日,安踏体育于港交所发布公告证实亚玛芬正在冲刺IPO,筹划于明年初上市。

近年来,亚玛芬可谓备受瞩目,甚至有体育用品行业的“劳斯莱斯”之称。

亚玛芬旗下除了户外运动品牌始祖鸟以外,还有萨洛蒙、威尔胜、阿托米克、壁克峰等品牌,覆盖网球、羽毛球、高尔夫、滑雪、滑板、健身器材等领域,主要面向主要是中高端消费人群。

2019年,安踏联合腾讯、方源资本等组成财团,以371亿元的价格收购了亚玛芬体育。

亚玛芬也凭借着安踏的平台和资源,顺利进入中国市场,并快速成长。

2020年以来,国内新增亚玛芬体育分公司50余家。

从营收数据来看,2020年至2022年,亚玛芬体育收入分别为24.46亿美元、30.67亿美元、35.49亿美元,总收入超90亿美元。

到了2023年前三季度,亚玛芬体育收入从24亿美元增加到31亿美元,同比增长29.9%。

从营收结构来看,2023年前三季度,亚玛芬的三大核心品牌始祖鸟、萨洛蒙和威尔逊提供了超九成的营收。

其中,始祖鸟营收9.41亿美元,占比超过三成;萨洛蒙营收为9.49亿美元,占比同样超过三成;威尔逊营收为8.66亿美元,占比近三成。

手握三张底牌的亚玛芬正处于负债收窄,即将盈利的阶段。选择此时冲击IPO,不仅为安踏减轻负担,也是为安踏未来的海外扩张谋求底气。

助推安踏全球化进程

中国体育用品市场的竞争一直很激烈。

多年来洋品牌靠着国际品牌效应,力压国产品牌一头。

直到2021年,“新疆棉事件”发生,耐克销量下滑,国产品牌重新被列入消费清单。

之后,随着国潮兴起,洋品牌的市场份额进一步下降,国产品牌开始趁机崛起。

2021年,安踏以16.2%的市占有率超越阿迪达斯成为第二名。

2022年,安踏市场份额继续提升至20.4%。

作为国内最大的体育用品品牌,安踏近年来凭借多元化的品牌战略一路逆袭。

而多元化品牌战略中最主要的手段就是——收购成熟品牌,用最快的速度搭建属于自己的产品矩阵。

安踏的“买买买”之路

2009年,安踏用3.32亿元从百丽国际的手中收购了意大利运动品牌FILA(斐乐)中国区业务。

当时的FILA已经连续亏损5000万,被安踏收购后仅4年就达到收支平衡,实现了扭亏为盈。

2020年,FILA收益首次超过安踏,在安踏体育总营收中的占比为44.24%,成为安踏旗下名副其实的“现金奶牛”。

2015年,安踏收购了在俄罗斯以及东欧市场的运动休闲品牌Sprandi(斯潘迪),成功打破“百亿魔咒”,成为全行业第一家营收过百亿的中国企业。

2016年,安踏收购了日本运动品牌迪桑特在中国区独家经营、产品设计、销售及分销的业务。

2017年,安踏收购韩国高端户外品牌可隆。

2019年,安踏收购亚玛芬体育集团,将始祖鸟、萨洛蒙等知名品牌收入麾下。

2023年,安踏又将女性瑜伽服饰品牌MAIA ACTIVE收入囊中,进一步完善集团旗下女性业务板块。

从安踏的收购历程不难看出,其意在打造一个体育全赛道的集团。

母品牌安踏牢牢掌握大众运动市场,为消费者提供包括大 众运动、专业及小众运动领域的功能性体育用品。

斐乐定位在中高端时尚休闲,为广泛年龄段的消费者提供高端潮流运动服饰。

户外板块则由始祖鸟及其他品牌来负责,主打的是专业化、潮流化的高端户外产品线。

目前安踏的全球化战略布局初现雏形。

该布局主要以安踏集团与亚玛芬集团的“双轮驱动”模式为基础。

2023年10月,安踏集团在全球投资者大会上也强调了,亚玛芬集团将继续强化中国、北美、欧洲“三大市场”,推进五个“10亿欧元”战略,使核心品牌在各自细分领域建立全球领先地位。

因此,亚玛芬赴美IPO也被看作是安踏集团国际化的一个重要信号。

同时,也对安踏的全球化进程也起到重要的助推作用。

疯狂BP已经为5000+早中期项目进行BP服务

辅助融资金额30亿+

了解定制服务请扫码咨询