疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

导读:股权架构是公司治理结构的基础,不同的股权结构将最终影响公司的行为和绩效。

本文将介绍以下几方面内容:

· 三种常用股权结构

· 三种结构比较

· 公司适用哪种股权结构

点击这里 查看更多商业计划书案例

文章转自:书尚堂 如有侵权 请联系删除

常用的股权主体架构有自然人直接架构、控股公司架构、有限合伙架构三种。

一、自然人直接架构

在本架构中,自然人直接持有公司的股权,其优缺点也都比较明显,如下。

优点:

1、自然人直接持股,架构简单、直接;

2、股东皆为自然人,在公司日常管理、法律、税务处理上无差别;

3、自然人股东在转让公司股权时,税负较低且可预期;

4、如果未来上市,便于股东套现,股东可以选择在有税收优惠的地点进行减持,税负更低。

缺点:

1、股权较为分散、不利于控制权的集中;

2、不利于使用杠杆对企业进行控制;

3、对于长线投资者来说,每次分红必须要缴纳“股息红利所得”,才能将资金做其他用途,税负较高。

该股权架构适用于创业初期公司,公司只有少数几个股东,每个人承担的责任和享受的权利清晰明确;因为套现的便利、低税收性,也适用于股东计划上市后快速套现的拟上市公司。

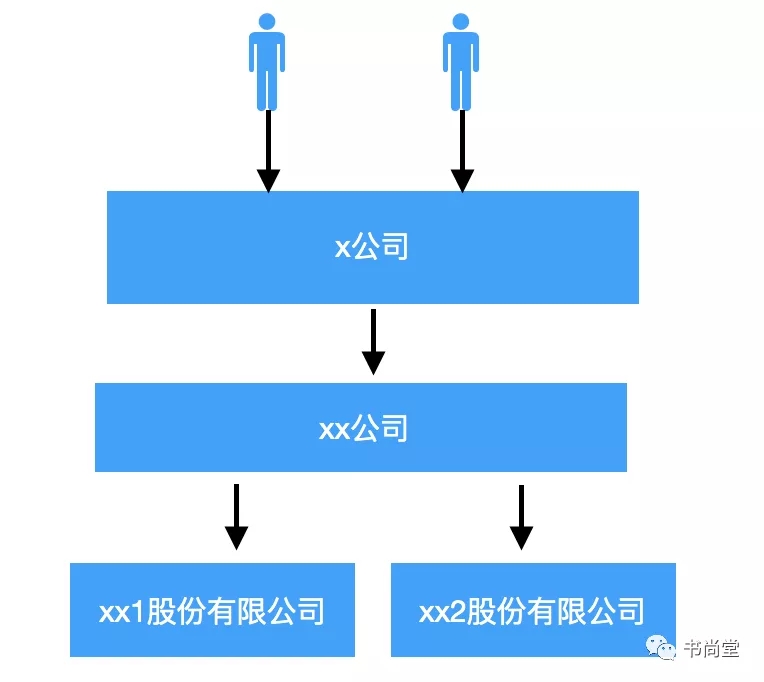

二、控股公司架构

在本架构中,自然人不直接持有公司的股权,而是利用中间几层架构对目标公司进行控制,其优缺点分析如下。

优点:

1、如上图,自然人持有x公司51%股权,x公司持有xx公司51%股权,xx公司持有xx1公司51%股权,相当于自然人只持有xx1公司13.26%(0.51*0.51*0.51)的股权,实现对xx1公司的控制。通过中间几层架构,可以利用股权杠杆提升对公司的控制力;

2、多个业务板块(xx1、xx2等)可以分别独立运作,方便后续的上市资本运作;

3、对于长线投资者来说,持股公司享受的分红无需缴纳“股息红利所得”,可以将该部分收益进行再次投资;

4、可以将部分板块业务(例:xx2等)进行打包出售,不影响整体架构。

缺点:

1、自然人股东退出时税负非常高,持股公司转让标的公司的股权,缴纳企业所得税后,还要代扣代缴“股息红利所得”个人所得税,才能将收益分配到自然人股东;

2、该架构缺少灵活性,如无法设计员工的股权激励持股平台等;

该架构过于稳定,适合有多个业务板块的打算长期持股发展的家族式企业。

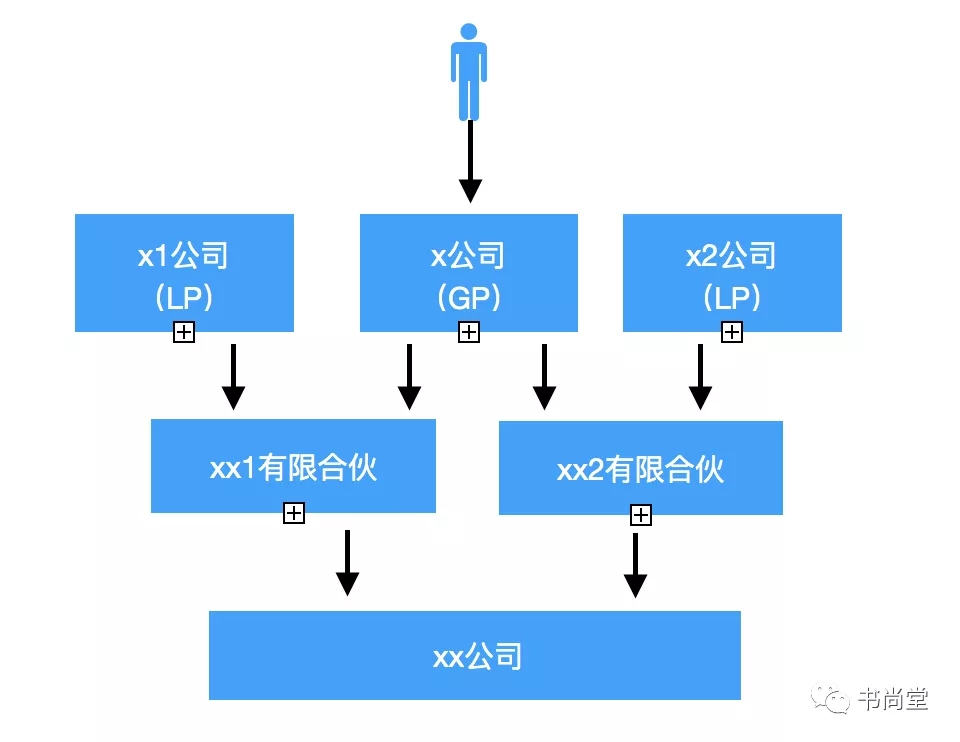

三、有限合伙架构

控制人成立有限公司x,x作为GP,其它高管、核心员工、战略投资者等作为LP,成立持股平台xx1、xx2等有限合伙企业,持股平台控股xx标的公司。

注:“GP”,general partner,普通合伙人,管理权,对合伙企业债务承担无限连带责任;

“LP”,limited partner,有限合伙人,利润分配权、监督权,对合伙

人企业债务承担有限责任。

优点:

1、风险隔离,x公司对xx1、xx2等承担无限连带责任,自然人股东通过x公司控股,在没有人格混同的情形下,仅需以出资额对x承担有限责任,而且如果需要调整普通合伙人,只需要更换x公司的股东即可;

2、调整灵活,因为有限合伙企业的自治权比有限公司大,可以将不同类型的股东(战略投资者、高管、核心员工、亲朋好友等)分类装入不同的合伙企业,根据章程,约定不同的进入和退出机制,便于管理;

3、绝对控制权,因为有限合伙企业的特殊性,自然人股东只需通过x公司(GP)持有标的xx公司1%的股权,就足以控制整个xx公司;

4、投资者减持相对便利,税负相对较低,合伙企业可以采取核定征收(寻找可以核定征收的地方)。

缺点:

1、因为合伙企业属于舶来品,国内相关的法律法规尚不是非常健全;

2、在合伙企业转让股权时候,退出的税率具有不确定性,部分地区认为按照“生产经营所得”适用5-35%,有部分地区认为属于“财产转让所得”适用20%,有部分地区认为gp和lp应该分别适用不同税率,财税【2019】8号文规定“创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税”也未明确其它情形;

3、合伙企业是税收透明体,自然人LP股东在分红时必须要缴纳“股息红利所得”(x公司可以不需要缴纳)

本架构适用于“钱”“权”极度分离的企业,特别是科创型企业,如互联网企业等,企业需要引进大量的战略投资者,而且需要给员工大量的股权激励,以保证公司快速扩张、活力发展。本架构保证初创人员在股份被快速稀释时,依然保持对公司的绝对控制权,也保证了投资者和员工的利润分配及监督权。

四、三种架构比较

股权架构,不外乎从“权”、“钱”两个层面进行分析,是否能牢牢抓住公司的掌控权,是否能享受到该有的分红和转让所得,并将税负降低到最低。

1、从对公司的控制力

因为合伙企业的特殊性,有限合伙架构可以保证自然人股东可以以非常少的股权实现对公司的绝对控制;控股公司架构可以设计多层架构,使用股权杠杆,也可以实现自然人股东以少量股权获取公司较多的控制权;自然人持股架构,可以通过“一致行动人”、“AB”股、“公司章程控制”等方式,也可实现自然人股东以少量股权获取较多控制权,但是对外效力并不是太强。

2、从持有环节

《财税[2012]85号 关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》

《财税[2015]101号 财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》

需待个人转让股票时,计算持股时长,再扣缴个人所得税。

3、从转让环节

转让所持有的股权

增值税:

企业所得税+个人所得税:

纳税地点:

自然人转让非上市公司股权,纳税地点为标的公司所在地,转让上市公司股权,为个人股东在证券公司开户地址;合伙企业、控股公司转让股权,纳税地点都为合伙企业、控股公司所在地。

五、公司该适用何种架构

几种架构各有利弊,公司应该选择何种架构,需要考虑公司发展的战略目标,是打算长期持股发展,还是快速上市套现,还是两者兼顾,而且在发展过程中,公司的战略目标也可能发生调整,需要在平衡各方面利益的前提下,保证对公司的控制力,尽可能降低税收成本!

建议可以采用混合架构,根据企业的发展,调整每种架构的比重,如自然人股东A掌控GP增加对公司的控制力,同时也直接持股目标公司,上市后套现方便,后续再结合实例进行探讨。

文章转自:书尚堂 如有侵权 请联系删除

-End-

疯狂BP免费在线商业计划书制作工具,提供各行业海量风格模板、创业计划书范文和教程,此外还有专门团队提供商业计划书定制优化,融资对接等服务。