疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

导语:越来越多的创业公司想要留住人才,却又无法负担高额的酬劳,因此选择通过股权赠与的方式实行激励。创业公司应该如何制定考核机制,才能实现让股权激励发挥最大效用呢?下文内容也许能给各位创业者带来一些思考和帮助。

文章转载自:股权激励观察 如有侵权 请联系删除

案例一:某公司有四个股东,实施股权激励后,业绩并未有大的起色,甚至利润还略有下滑,股东们纷纷抱怨公司盘子越做越小,每年还要拿出一部分利润去分红,得不偿失

案例二:张山是公司的股权激励对象,持股后前面2年很努力,公司发展也很快,渐渐的张山有了骄傲情绪,觉得自己有很大的功劳,工作也不愿意去做了,管理的部门一塌糊涂,老板很无奈,但是每年的分红还是得发。

从以上两个案例可以看出,股权激励的实施过于静态,形成了特定的人拥有固定的股权,固定的股权带来利益的固化,利益一旦固化,则员工的收益与工作结果脱钩,员工做不做都能有固定的收益,何苦还劳心劳力?另一方面,利益关系决定组织关系,利益固化直接带来组织的僵化,组织一旦僵化,再伟大的战略构想都只能飘浮在天上,永远落不了地,企业发展就无从谈起。

股权激励的核心是“激励”,但离开了约束的激励就变成了福利,因此,实施股权激励的同时必须同时进行考核,只有对希望通过激励达成的目标进行考核,才能真正起到激励的效果。

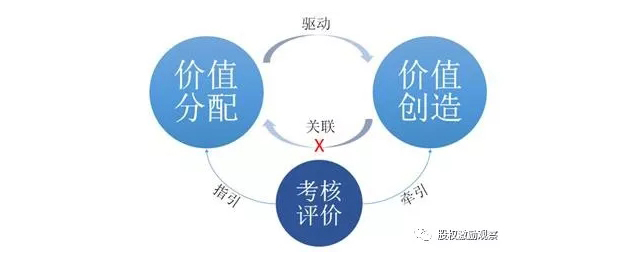

价值导向模型

企业发展根本上是要创造价值,员工创造价值的动力来源于价值分配,价值创造多少直接关联价值分配多少,价值分配多少会驱动价值创造。因此,创造多则分配多,分配多则激励创造更多;创造少则分配少,分配少则会要求自己努力多创造。两者彼此联动,只要员工想获得更多收益,就会导向多创造价值,企业内部做好价值分配就能达到价值创造的目的,实现公司发展。

然而,这是一种理想的状态,上述模型中,价值分配向价值创造这条链的驱动力来源于人性的驱利性,只要员工想赚钱就能引导他创造价值;但价值创造到价值分配这条链的关联性,在实际工作中是断开的,或者说关联不紧密。因为价值难以衡量,分配不会快速、准确反映贡献的多少,结果就会造成分配与贡献错位,造成创造少的分配多,创造多的分配少,从而使价值分配到价值创造的驱动性也断裂,企业发展受阻。

考核评价机制打通价值闭环

因此,要打通从“创造”到“分配”这条价值链的关联性,需要加入考核评价环节,考核的作用意在牵引价值创造,让员工明确奋斗方向、工作目标和工作方法,有考核就可以对价值创造的成果进行评价,评价数据指引价值分配,保证“按劳分配”的公平性,如此,便打通了价值创造到价值分配的关联性,形成价值闭环,实现正向价值驱动。

股权分配与考核结果挂钩

股权激励是企业的一种长期价值分配机制,股权激励的目标是激发员工的自主驱动性,最终导向员工做更多的价值创造。但固定的股权分配使得价值创造与价值分配没有关联性,容易造成持股的员工价值创造乏力,没有股权的员工创造的价值得不到肯定,出现“坐车者”比“拉车者”分配更多的怪象。因此,为了更好地发挥股权激励的激励性,股权分配应该保持动态调整,将股权分配权益与考核结果挂钩,考核导向价值创造,则让贡献越多的员工享有更多的股权权益,让贡献小或不做贡献的员工减少股权权益。

与考核结果关联的股权因素

股权激励的考核结果应该与股权权益的相关因素进行挂钩,通过股权权益分配多少来激励激励对象,推动公司发展。考核结果可以与下列因素挂钩:

1、股东资格。在激励标准上设置考核条件,达到条件则可成为激励对象,达不到考核条件则不激励,或者,已持股的员工达不到条件需退出激励计划。

2、股份数量。在授予阶段可分批兑现,设置兑现条件;或者设置维持条件,当个人表现不好时,结合绩效结果,分级调减激励对象的股份数量。

3、股份收益。可将业绩目标与股份分红收益挂钩,根据公司的整体业绩完成情况确定股东分红比例,也可与分红发放比例挂钩,根据公司业绩、个人绩效结果确定分红发放、留存比例。

4、股份成本。股份成本包括两个方面:定价与出资,股份定价主要看公司的估值,估值低股份成本越低,可设定业绩目标,达成目标则在确定的价格上给予一定折扣入股;出资可分期出资,未来根据激励对象的表现情况给予全部或一定比例的免除。

5、股份模式。比如先实施虚拟股,未来达到一定的公司条件和个人条件后,给予转实股的权利。

6、股份权利。股份权利一般包括分红权、增值权、表决权、所有权等权利,股东对所持有的股份还有转让权、质押权、托管权等处置权,对其他股东转让的股权还有优先受让权,等等。考核可与股份权利挂钩,激励对象根据考核条件的完成程度,确定享有何种股份权利。

激励主体层面的考核

原则一:在哪个主体持股,就在哪个主体实施考核

大型企业一般有集团总部、分子公司、事业部等多种业务主体,一般来说,员工在哪个主体持股,就在哪个主体实施考核。所谓利出一孔,则力出一孔,利益分配主体与价值创造主体应保持一致性,在哪个主体创造价值就在哪里进行考核。

原则二:工作目标在哪,就对哪进行考核

持股主体上的考核应根据员工的岗位职责、公司的战略方向和阶段性的发展重点确定工作目标,根据工作目标及实际情况制作考核内容、考核方法、考核指标,对员工的工作成果进行考核评价。

原则三:当持股主体与工作目标有冲突时,要有取舍,长期从原则一,短期从原则二

当持股主体与工作目标有冲突时,即工作目标不在持股主体上,工作内容是支持或协作其他主体的业务,则考核应该放在哪里呢?比如总部人员被派驻到分子公司负责某个项目的推进,若是短期的工作内容调整,则根据工作目标进行考核;若是长期的工作安排,则根据持股主体进行考核。

原则四:考核内容要与战略目标相统一(激励是为了战略目标的实现)

企业的一切经营管理均围绕着战略目标的实现进行,对员工的考核内容也应与战略目标相统一,脱离战略目标的考核不仅没有意义,还会耗散企业资源,消磨员工工作积极性,提高管理成本等。

原则五:考核内容以财务指标为主,辅之以非财务指标

考核目标以结果为导向,结合过程的表现评价。财务指标能客观反映企业状况,更直观反映工作结果的成效。因此,考核指标以财务指标为主,以非财务指标为辅,财务指标直接考核工作结果,非财务指标考核工作过程中的工作量、工作态度、价值观等未能即时体现效用的价值。但在对于一些互联网企业等高投入迟盈利的行业来说,直接考核财务指标不现实,应考核用户数量、点击率、传播率等反映工作效果的指标。

原则六:考核既要有客观评价(有结果),又要有主观评价

考核的评价既要有指标性的客观评价,主观评价也应该占一部分权重,一方面弥补客观性评价的不足,例如部分工作具有战略布局作用,短期未能见成效但对整体的价值却很大;部分工作是由于政策、市场等客观因素影响工作成果的显示;部分工作是由于管理层的决策失误或执行偏差影响其价值呈现。另一方面,评价是分配的依据,主观评价是留出一道口子用于调整考核结果,既而调整股权权益分配,调整价值创造导向,也从全局上平衡内部利益格局。

个人层面的考核考核

个人考核可以结合公司原有的绩效考核体系进行,将绩效考核结果直接应用于股权权益分配。一些中小企业若没有完善的绩效考核体系,通常采用签署目标承诺书的方式进行,定量与定性结合,客观与主观结合。业务部门直接考核业务指标,非业务部门考核重点工作、关键任务、满意度、出错率、及时性等。例如:业务部门承诺完成多少订单量、客户数、营业额、利润额等方面的承诺;财务部门承诺不超过几次的出错率、完成财务系统的搭建、降低多少成本等;设计部门可承诺完成多少款新产品、配合市场部完成多少次推广活动等;人力资源部门承诺招聘多少人、转正率、留存率、举办培训活动等。

小结

考核既是科学,又是艺术,不可能做到绝对完美,重要的是充分发挥其导向作用。在导向正确的基础上,能评价出最好的10%和最差的5%,已经是非常棒的考核,没有必要追求所谓的“排名” 与“分数”。

因涉及股份及股份权益的再调整,某种程度上其形式意义大过实质意义,这与激励目的、激励模式、企业面临的实际状况等均息息相关,不能死套规则,规则之外还要综合考虑。

定量的未必准,定向的未必不准,要明确制定规则的目的是什么,只要能保障目的的达成,也不需过多关注究竟公不公平、准不准确。

- End -

文章转载自:股权激励观察 如有侵权 请联系删除

疯狂BP是一款免费在线商业计划书制作工具,提供各行业海量风格模板、创业计划书范文和教程,此外还有专门团队提供商业计划书定制优化,融资对接等服务。添加小助手Lemon微信号(yui0506)了解服务详情。