疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

导读:《失控》、《必然》的作者凯文·凯利在形容未来的十二个关键词中用到了一个乍看上去有些莫名的词:“使用(Accessing)”。凯文认为价值将从所有权转移到使用权上。在他看到的未来中,我们将更少地直接拥有一个产品,而是更多地使用一种服务。

这一观点在出行市场里已经可以初见雏形:共享单车就是最好的例子。而如今,这种从拥有到使用的转移已经拓展到了比单车重很多倍的汽车上。或许很快,我们将不再需要购买车辆这一产品,并为牌照、车险、保养而苦恼;我们只需要一个手机和上面搭载的共享汽车服务平台,就能开启步行距离200米内的一辆车。

今天想和大家一起研究一下汽车分时租赁,这一正在发生的出行领域的重大变革。

(本文转自公众号:线性资本)

如果说共享单车解决了出行中最后一公里的难题,出租车和滴滴解决了0-15公里的出行需求,而日租车实现了100公里以上的长途旅行,那么共享汽车所做的就是填补了15-100公里的中长途出行市场空白。根据高德大数据的调查,北京、上海两个城市的出行需求中10公里以上的占45%。罗兰贝格的数据指出,2018年,共享汽车潜在市场容量将达到1.8万亿元,场景将是替代一部分私家车的存在。

图片来源:杨润心,《出行新千亿市场,汽车分时租赁时机已到》

共享汽车(汽车分时租赁)的出现与发展有着多方面的原因。

其一,有驾照但因各类原因没有车辆的市民需要寻找可行的驾驶出行方案。根据交管局的数据,中国机汽车驾驶人有2.44亿,然而有牌照的汽车数量约为1.5亿。在牌照方面的限制政策和有近40%的驾驶人有证无牌无法上路。而驾驶共享汽车意味着驾驶人仅需有驾照,在无牌照的情况下就能上路。同时,驾驶共享车辆意味着用户无需在保险、汽车检查、停车等方面花钱花时间。

其二,电动汽车技术正在逐步成熟,环境保护也刻不容缓。近年来,电动汽车的可行驶最大距离正在逐步增长:从之前的150公里到现在的300公里,电动汽车技术的成熟基本确保了电动汽车的可往返性。此外,电动汽车比起传统汽车在环境保护方面优越,有利于我们的未来发展。

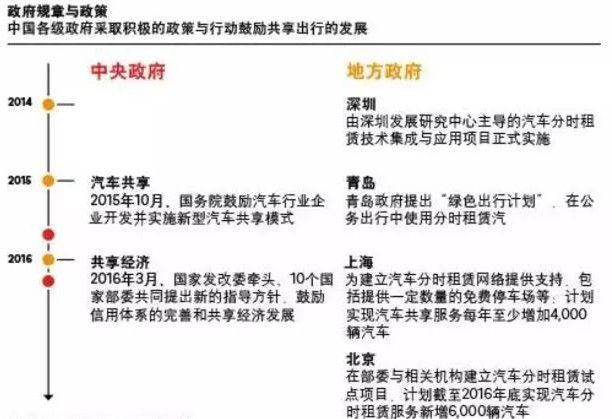

其三,限牌和绿色汽车的双重政策支持。政府对于控制市民保有车辆数量和推动电动汽车的决心决定了汽车分时租赁可以获得较为优秀的政府扶持政策。2014年7月,国务院办公厅发布了《关于加快新能源汽车推广应用的指导意见》,要求积极引导企业创新商业模式。而17年8月,《关于促进小微型客车租赁健康发展的指导意见》也给出了更多关于汽车分时租赁从政府方面给出的解决方案。在一些省市,由政府带头的汽车分时租赁项目正纷纷上线。

图片来源:罗兰贝格 思与行

然而,共享汽车比起过去几年间飞速发展的共享单车而言有着更高的准入门槛。共享汽车所涉及到的上下游产业链和需要整合的各类资源决定了这是一个重资源的行业。资源方面,牌照、车辆、充电柱(或者电池)、停车场地,缺一不可。车辆本身需要考虑3年的折旧,满电单次可行驶最长距离,和安全性。充电方式现在主流的有充电柱充电和换电模式。前者需要的充电时间长,运营难度不小;后者需要换电池的人力成本投入,并考虑接口在使用损耗后的安全性。停车场地分为包停车场部分车位和包整停车场。前者容易遇到有燃油车乱停放导致租车者无处停车的运维难题,后者成本高也需要较多资源。

同时,共享汽车还是一个重运营的行业。在过去的五年间,共享汽车在运营过程中遇到了许多的痛点与难题。比如说,车内整洁问题曾被很多用户重点投诉。此外,潮汐车流会导致车辆分配严重不均衡;同时,路面交通拥堵将极大地影响运营人员单次重新调整车辆位置所需的时间。有违章行为的车辆应该如何处理?在高频率用车下,车辆安全问题如何保证?停车库已满或是规定车位被其他车辆停放了之后,用户应该如何解决停车问题?这些问题都将极大地影响用户体验。

尽管如此,从商业模型上而言,共享汽车仍旧有着很强的吸引力。据估算,单车单日的成本在200元左右,日均单量在2.5-3.5单左右,已有公司能够做到单日单车的收支平衡。随着技术的不断成熟,这一成本价格也在不断下降。此外,一些汽车分时租赁公司还推出了会员制度,收取会员费,这为公司带来了更强的盈利能力。

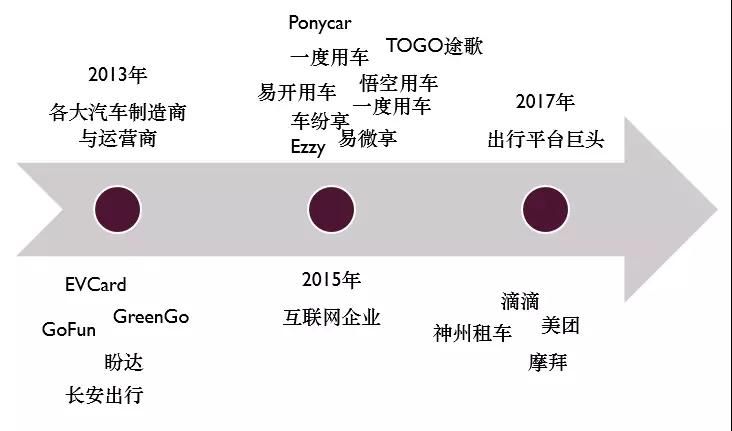

共享汽车的概念从2013年一路跌跌撞撞走到今天,已经有了太多故事可说。2013年5月,战静静注册成立了易卡绿色(北京)汽车租赁公司,打响了汽车分时租赁的第一炮。那一年,吉利支持的微公交与上海国际汽车城成立的EVCard也纷纷上线。次年,战静静加入了北汽与富士康一起合作的GreenGo绿狗租车。2015年,力帆控股了盼达用车,首汽推出了GoFun首汽智行。由各大汽车厂商或运营商投资或主持的第一批汽车分时租赁公司初具雏形。他们的优势在于对汽车本身的了解和相关资源的积累,雄厚的资金,与他们在整个行业产业链中的上游地位。作为汽车分时租赁的第一批玩家,他们还有着3-5年的时间优势。

此后至今,几十家互联网企业纷纷涌入共享汽车领域,开始了更为细分的尝试。有从农民视角切入的,有专注于三四线城市的,有链接上停车点附近的美食的,有尝试打通长租短租时租用车的,有希望同时布局共享电动车和共享汽车的。主要代表有TOGO途歌用车,Ponycar,一度用车等。这些互联网企业的代表善于找准一个切入点并不断深耕,用时间积累起自己的口碑壁垒。

2017年7月,滴滴在上海、武汉、成都三地试运营了其共享汽车平台“滴滴分分租”。在乌镇互联网大会上,滴滴出行创始人程维表示将在之后投入不下10亿元。至17年年底,摩拜于贵州上线了首个共享汽车项目,美团则选择了成都,开始了小规模的共享汽车业务。神州租车不甘落后地推出了基于其门店的时租汽车服务。作为出行平台的巨头们,滴滴、美团、摩拜、神州有着丰富的出行数据和车辆调度经验。

至此,共享汽车行业的玩家里已经集齐了其上下游产业链里的各个环节:从汽车制造商、到运营商、再到出行平台。但BAT等巨头还未入场。由于其固有优势难以在这一领域得以运用,BAT将更有可能通过并购的方式实现在共享汽车领域里的布局。汽车分时租赁也注定在接下来的时间里成为关注的焦点:技术的成熟,政策的支持,资金的汇集,各类公司与人才的入场都表明汽车分时租赁行业已经进入高速发展期,正在加快速度迈向成熟期。

站在2018年年初的这个时间节点上,我们可以看见,共享汽车市场百花齐放。而由于其对于资源和运营的吃重,共享汽车市场将在之后的短时间内保持这一格局。最早开始的厂商们需要保持住他们的优势,互联网企业们要掌握好融资节奏顺利活下去,出行平台巨头们应该用好数据和平台优势进入这一市场。这是一场拉锯战,所有人各有各的赢面。

花将落在谁家?我们拭目以待。

文章转载自公众号: 线性资本,如有侵权,请联系删除。