疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

导读:碳基文明体系里,生老病死、婚丧嫁娶,与生命里起承转合的「红白大事」,都是妥妥的好生意。尤其在亚洲,文化中带着一股装逼的腐朽气息,甭管生前多受虐,死后的事情都得好好张罗。表面上看,这些都是迂腐和装逼,骨子里,却是精明和算计。

先人们很早就想明白了:

坟地就像商铺,有阴阳两界的区块链特征,好地段上风上水,可能为子孙攒「云功德」,万一攒够了祖坟冒青烟,哪方神仙帮你兑现为达官贵人也说不定。所以,白事要张罗,比婚礼还重要,白事是祖辈的社交账本的一次清算,江湖是非恩怨,该了结的了结,该兑现的兑现,该继承的继承。排场越大,清算的越彻底,这些「财务费用」得花。

本来,埋人这种事情,算不上什么好生意,多少沾着点忌讳。可是,死的人多了,慢慢就成了产业,而且是最暴利的朝阳产业,利润率比网游还高。

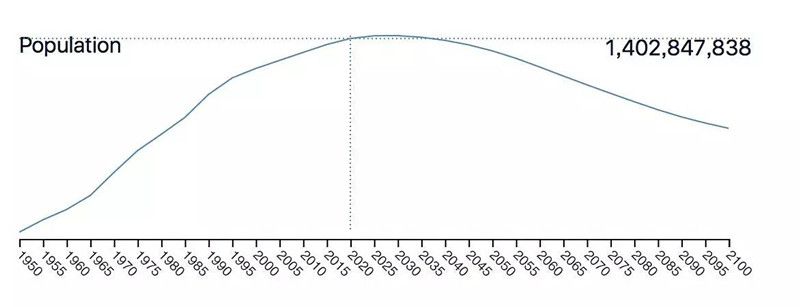

中国人口测算表

我们看看中国人口测算表,大概2020年到达历史性的人口高峰14亿人口,随后开始锐减。每年死亡人口1000万人,客单价10万元/人计算,就是1万亿年产值的巨大行业,真的是「生产搞上去,人口降下来」。

搞什么互联网?搞什么AI?

脑子坏掉了?!

活人多的时候,卖阳宅;

死人多的时候,卖阴宅;

稳稳发财好不好?!

今天阳宅+婚礼搞得那么高大上,以后,阴宅+葬礼也是要对等的呀。高贵的生,高贵的活,也要高贵的死。难道死后要埋经济适用坑?头等坑是标配啊!

殡葬文化的形成,来自「灵魂不死」的信仰,这个信仰将我们与前世和未来相联系,将今生的财富和未来的地位直接挂钩。帝王们在意「权力」和「部族信仰」,普通民众们在意「福报」和「泽被子孙」。于是,从王侯将相开始,不断修坟,认为坟墓越大越牛逼,部族越繁荣,子孙越多福报,来生重归统治阶层的概率越大。

上风上水大宅,树立了埋人的价格丰碑

对于平民而言,只能在殡葬礼仪上多讲究一下。中华丧葬文化因民族观念、宗教信仰、地理环境的差异而千姿百态。旧时丧葬通常有沐浴更寿衣、上厅、报庙、发讣告、置灵堂、成服赐杖、接棺、入殓、吊祭、守灵、出殡、安葬、回灵、超度、升龛等环节。安葬死者的形式就更多了,如土葬、崖葬、沙葬、野葬、丛葬、合葬、火葬、水葬、天葬、树葬、塔葬、衣冠葬等。

当然,时代在变。殡葬业虽然最传统,披麻戴孝、扬幡招魂、念经超度、烧纸钱等带有浓厚封建迷信色彩的礼仪形式,部分地区至今还在沿用,但整个的消费也是随着时代的变化在快速升级的。唯一不变的,是几千年农业社会遗留下的「厚葬」观念,无论什么形式,隆重、花费高,才能代表对逝者的缅怀和尊敬。

在亚洲,死的最牛逼、最体面、人均消费最高的是日本。因为人口老龄化的进程最早,日本是亚洲殡仪文化的先导者。

2009年的一部《入殓师》电影,把殡葬业者的工作描述成「旅行协助工作」,把葬礼当作人生的最后一场旅行,由入殓师将逝者恢复生前安祥睡着的原貌,有尊严地踏上最后的旅程。影片风靡一时,同时也启发了人们对于「如何进行生命的终结」的思考。

获得奥斯卡最佳外语片大奖的日本电影《入殓师》海报

日本是全球「死亡成本」最高的国家之一,主要原因还是服务费高,葬礼和墓地各占50%成本。根据2017年日本消费者协会的最新统计,全日本平均的葬礼费用为196万元(约12万人民币),墓地费用均价135万日元,含墓碑则是200-220万日元(约12-13万人民币),也就是一个人的死亡成本均价在25万人民币左右。

老龄化无子化状况的加剧、死亡成本的上升,墓地无人续费和看管,导致越来越多的日本人开始选择新的殡葬方式,比如不再选择一块石头作为自己的墓地,而是琉璃殿里面发光的蓝色玻璃佛像。

日本东京幸国寺住持矢岛泰淳在琉璃殿中对亡灵祷告

在琉璃殿中勘察灵位的中岛美裕子

中国文化及其支流都讲究「入土为安」,美国人本来就是来自五湖四海,都是世界各地聚集起来的无产阶级,大家聚在一起建设资本主义国家,住在哪里无所谓,埋到哪里就更无所谓了。

所以,早在20年前,美国人就开始计划「太空葬」、「月球葬」并投入商用了。美国Celestis公司于1997年实施了全球首次太空葬礼。2017年4月份,日本将有9人的骨灰将乘坐火箭升空,然后返回大气层,在与空气高速摩擦的情况下成为流星,最终完成太空葬礼,整个过程持续数小时,真的碉堡了。

当然,农业国家的观念中,这成了「死无葬身之地」,文化决定了价格和埋法,并形成了终极的定价策略。

以天空为坟墓的太空葬礼,花费仅仅为3万元人民币,属于「经济适用死」

固守着传统观念的中国人,炒阳宅当仁不让,炒阴宅也不是盖的,「死亡成本」大有超越日本的趋势,一般屌丝最好憋着别死,真的死不起。

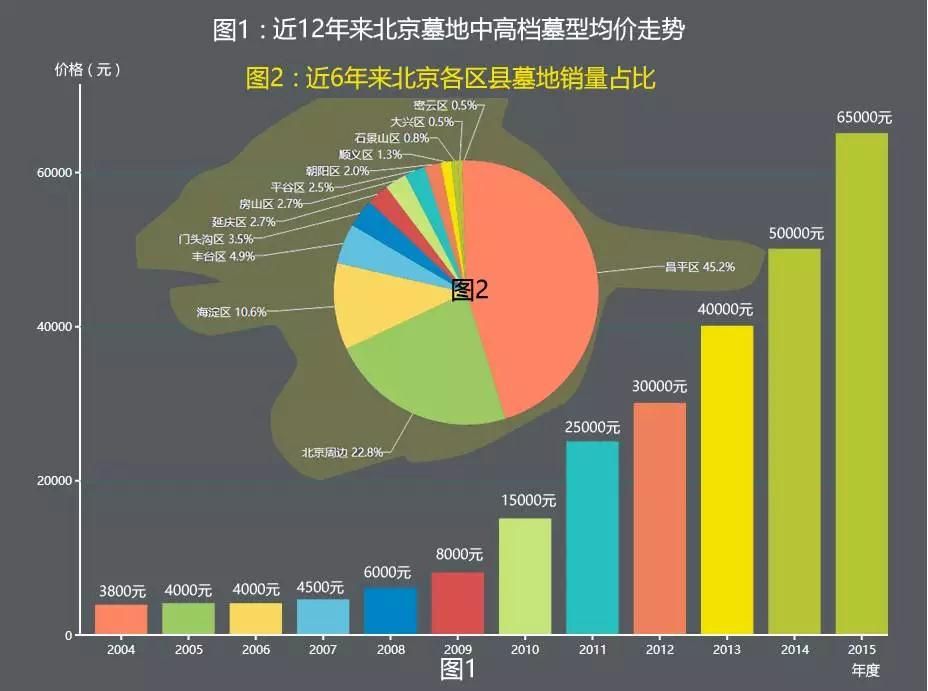

以下图为例,仅仅统计了北京的合法公墓的均价,国内个别高端艺术墓的价格,已经高达40万元/平方米。十年10倍+的涨幅,近两年价格增长率超过30%,秒杀一切理财产品,跑赢众多投资标的。早知道,我们公众号「筹码」真的应该去发行一个「墓地ETF基金」,收益率能把所有的公募基金都「突突突」了,完爆。

2016年5月统计的北京市各个区县合法公墓的中高档墓地均价

「个性化」和「艺术化」墓地、墓碑和葬礼需求的增长,是殡葬业消费升级的典型现象

过去呢,谈「死」色变,认为这是一件不吉利的事情。但随着老龄化的进程的不断加剧,身边全是90岁+的老年人。过去物质紧缺,打招呼是「您吃了吗?」,以后都是「哎哟喂,您怎么还活着呢!」

慢慢的,「养老院」和「后事安排」也开始成为人们生前计划的项目。而此时,最早起源于欧美贵族的「生前契约」服务,也开始走入人们的视线。

日本在二战后将始于欧美的成熟的「生前契约」制度导入本国并迅速普及,而这一种服务在欧美国家已经有60多年的历史,美国的普及率现高达90%,日本的普及率也超过了70%。

「生前契约」其实就是死亡相关的金融产品,以信托和保险为主。服务商预售了一份「殡葬保险」,无论日后墓地和殡葬费用的涨幅如何,无论通货膨胀多厉害,购买者都可以以当前约定的价格享受一站式殡葬服务,甚至可以享受到一定比例的增值利息。对于殡葬服务企业来说,这笔收入就相当于免费或者低息募集来的资金,可供长期无偿(低息)使用,可以说是非常优质的现金流,可类比保险业的寿险产品。

美国殡葬业巨头Service Corporation International(NYSE:SCI)在行业首创了先收费后服务的预付费业务。客户在生前和公司签好合同,分期预付款项。根据监管法律政策,预收款要存入信托进行管理,收益(损失)归丧葬公司所有。也有一些客户购买专门的人身保险,身故后由保险公司支付丧葬款。购买此类保险时,丧葬公司收取佣金收入。

SCI的预售业务规模很大,在2017年1季度达到了102亿美金,同期公司管理的信托金额达到46.68亿美金,单单每年管理的信托收益也是相当可观的(如果按3%的年均回报测算,每年收益达1.4亿美元,相当于每股0.74元)。SCI在极其分散的美国殡葬业市场,占有10%的市场份额,也难怪股价一路飙升,气势如虹。赚死人的钱赚到这份上,我们只能跪了。

北美最大的葬礼、火化、公墓服务公司,通过并购垄断北美殡葬业

如今10%美国人被他们埋掉,就说厉害不厉害?

作为「内地殡葬第一股」的福寿园(HK:01448),也早在2015年就引入了「生前契约」服务。虽然目前购买此服务的人数还很少(据称截止到今年3月底,在上海推行半年的此项服务,仅仅签约100单),但随着人们观念的开放和殡葬+保险业的不断发展,会有越来越多的人接受这样的服务模式。

当然,也有赚活人的钱的。老龄化加重,寿命延长,全球性的社保出现问题是100%的确定性事件,美国一家保险公司——万通保险,推了一款产品来和活人「赌命」。年轻时定期缴纳一笔保费,一定年龄(假设65岁)后每年可以提取固定金额的现金。活的越长,领取的现金越多,保险公司越赔。——赌命的保险产品,你说奇葩不?

在全球漫长的老龄化进程中,殡葬业真的是无比挣钱的朝阳行业。以中国社会为例,每年的死亡人数高达1000万,且以每年7‰的速度在递增。2014年中国殡葬协会预测,2020年我国殡葬业消费将达到6000亿,到2023年,行业年产值将会破万亿。

同时,中国的殡葬业市场是一个暴利的市场。福寿园上市三年的平均毛利高达80%,这是中国的平均水平,而在不那么讲究的北美市场,殡葬业巨头SCI在2017年第一季度的公告中,毛利率同比增长了103%,也只达到22.78%,中国真是一片巨大的市场。

但是,中美市场是有巨大差距的,美国的规模很大,毛利润低,中国市场碎片化程度高,毛利润高,同样是埋个死人,因为以下原因,市场生态完全不同:

1. 文化习俗形成了卖方市场:几千年农业社会的传统观念,导致「厚葬」成为上至天子、下至平民的根深蒂固的观念,葬礼的隆重和奢华程度等同于对于逝者的尊重程度,这导致殡葬业市场完全是卖方市场,砍价直接被定性为「不孝」,暴利是必然的。

2. 决策时间短无法比价:比生孩子还着急的就是办丧事了,有人去世时多半是没有准备的,家人都是手忙脚乱准备后事,医院护士或相关渠道推荐了也就选择了,根本没机会和精力去比价。

3. 行政格局导致墓地供需失衡:中国殡葬服务行业是受政府高度监管的行业,部分环节仍未向民营资本开放,即使开放程度较高的墓地产业环节,不仅需要政府部门层层审批(国土局的特殊用地性质及民政部的「经营性公墓牌照」审批),在选址、规模等方面也受到政府严格监管,行业进入壁垒较高。整体上,玩法和房地产市场很像,只是二手墓地成交不容易。

据2012-2013年的《殡葬绿皮书》显示,全国大部分城市的现有墓穴都将在10年内用完。北京市民政局曾回应「高价墓」时也称,近10年来,全北京市33家公墓没有再增加一分土地作为公墓用地。老龄化浪潮带来的死亡人口的上升,和没有扩张的墓地供应导致了明显的供需失衡,墓地价格飞涨,跟北京的房价飞涨异曲同工。

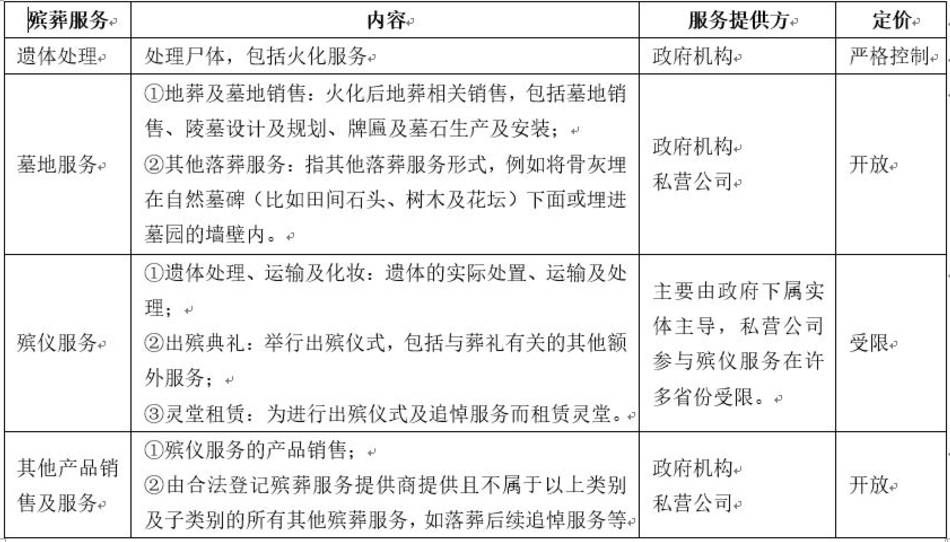

多方面的因素导致中国殡葬业市场形成了极其分散、集中度极低的格局,且行业绝大部门利润来自于墓地的交易-「葬」的部分,而「殡」的部分-殡仪服务的占比还非常小。

2017年中国殡葬服务业占比

市场分散、集中度低这一点跟教育业极其类似。福寿园虽然已经成为全国最大的殡葬服务企业,其业务量也仅占全国的1%。

我们判断,未来的殡葬业市场,将会是如下走势:

1. 随着死亡人口的上升,土地供应的减少,墓地的价格仍然会维持在高位并持续上涨,高端墓地/墓碑的需求上涨(炒墓地还是妥妥的赚);

2. 同时,围绕殡葬仪式的周边服务,将会具备更大的增长空间。

3. 整个殡葬业市场,集中度将会提升。具备资源和资本能力的大型殡葬服务企业,将是具备市场整合能力的「大鱼」。以福寿园为例,其旗下业务线涵盖了墓园运营、殡葬礼仪、殡葬设备、甚至陵园景观设计、生前契约(类似遗嘱信托)、生命服务学院(为殡葬业培养和输送专业人才)等整个殡葬业服务链,将有望成为未来中国版本的SCI。

一边是老百姓对「天价骨灰盒」、「天价墓地」、「20年产权公墓」的声泪控诉,另一边是富豪阶级斥巨资打造极尽奢华的艺术墓碑、出价500万以上只求跟名人葬在同一片陵园,殡葬市场形成了鲜明的「天堂折叠」。

你不能逃脱的除了命运,还有SCI——2013年美国彭博商业周刊对SCI的封面报道

最后总结一下,各个市场上的「死贵」组合:

美股市场上埋人相关的公司:

Carriage Services, Inc.(NYSE:CSV):美国第四大殡葬服务类上市企业;

马修国际(NASDAQ:MATW):殡仪馆、墓地和火葬场使用的纪念用品生产和销售商;

希伦布兰德(NYSE:HI):旗下业务平台Batesville被公认为北美葬礼产品行业的领袖。

港股市场上埋人相关的公司:

福寿园(HK:01448):中国最大的殡葬服务提供商,未来中国版本的SCI;

永旺(HK:00984):日本零售巨头永旺集团在十几年前就已整合了上千家日本本国地区殡葬行业服务资源和商家,进行了殡葬业与零售店铺合作。

VIA:筹码