疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

[编者按:这是王求乐校友在“合肥工大首届金融投资校友论坛”的完整发言稿,因为现场时间有限,演讲时有所保留。现将其全部内容予以发表,请予批评。]

我是做风险投资的,因此今天的话题,说的虽然是股权投资,其实是指一级市场的风险投资和私募股权投资活动。 因为在座的许多校友都是业内行家,我这里有些班门弄斧。 讲的不对的地方,敬请批评、指正!

一、风险投资在科技创新中推动作用,日益重大

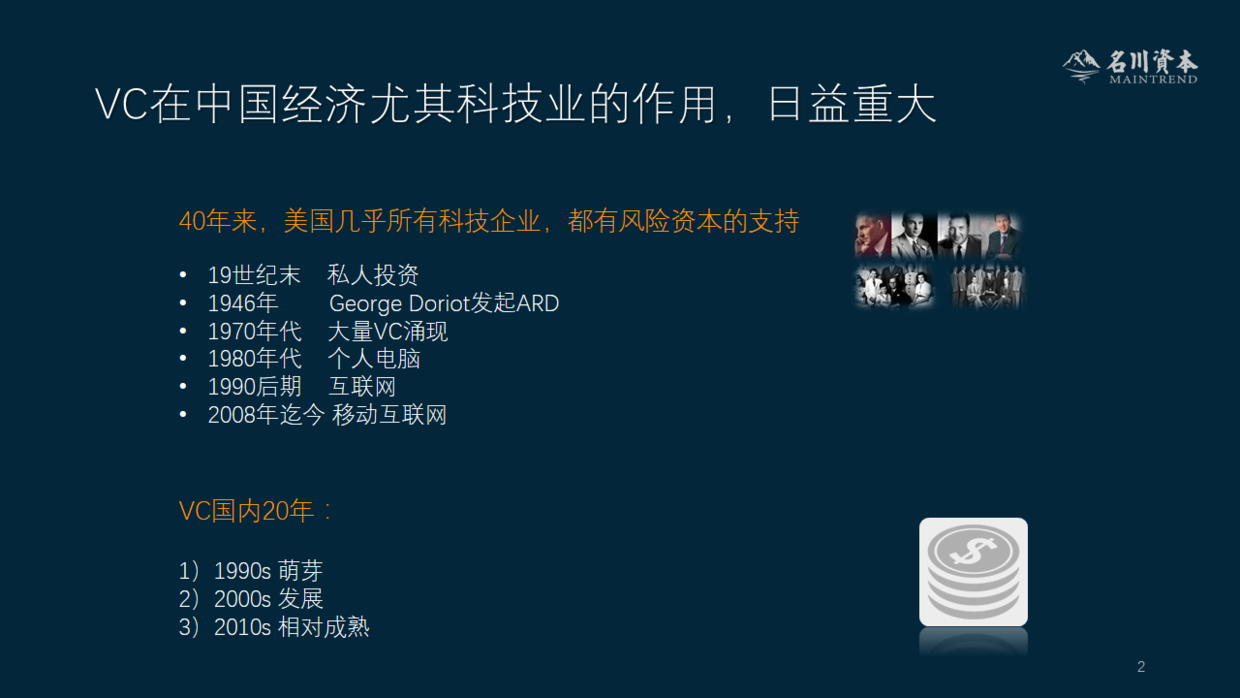

VC(Venture Capital,即风险投资)其实是个舶来品。风险投资的起源可以追溯到19世纪末期,当时美国一些私人资本,投资于他人的钢铁、石油和铁路等新兴行业项目,获得了丰厚的回报,这是风险资本的萌芽。 到了1946年ARD公司设立,标志着风险投资正式诞生。于是VC作为一门独立的业态,开始日益出现在经济活动中,并在1960~1970年代进一步到达第一个高峰,成为一个影响力巨大的行当。

虽然VC行业管理的资产规模在整个金融业里属于小儿科,资金量几乎可以忽略不计,但其作用却很大。我敢说,美国近四五十年来所诞生的科技企业,几乎每一家都得到过风险资本的资金支持。可以讲,VC对美国经济尤其是科技创新的推动,有目共睹! 随着改革开放,这阵风逐渐地吹到了国内。

在风险投资方面,由于市场规模、经济格局、政策监管等方面的因素, 能够和美国媲美的国家,当前恐怕只有中国。 VC在国内发展差不多有二十年,经历萌芽、发展和逐渐成熟的三个阶段,虽然时有起伏,但总体上螺旋上升发展。 互联网、医疗、消费、清洁能源,这些新经济受到VC力量的极大推动。

欧洲、以色列等地区虽然创新有余,却因为市场规模不足,各种机制也有所欠缺,未能展现出什么过人的力量。但是,印度经济体的潜力不可小视,它可能是全球第三个大规模地孕育创业创新的国家,其中最重要的资本力量也是风险资本,因此印度有理由成为全球第三大VC区域行。

新经济领域的图谱很有意思,中国往往比美国要落后那么几年(这个差距现在逐渐缩短到一年半载,甚至有些领域中国要超前一点),而印度现在也在走中国几年前的路子。也许将来的全世界VC格局,只有美国、中国、印度三驾并驾齐驱,风险投资在这三个市场会很活跃。

二、国内VC市场的现状

那么,当前国内VC市场环境如何?

首先,创业群体方面,这是VC们赖以生存的土壤。 1. 仅靠模式创新及拷贝硅谷的方式,已难以为继,过去的low hanging fruits差不多摘完了,创业创新必须得有点水平,有点质量,要到更高层次,才能取胜。 2. 对产品性能、用户体验和技术创新的要求,越来越高。

其次,退出方式方面。 以前,我们VC主要依靠所投的企业去美国和香港IPO实现退出,个别的人居然跑去韩国和澳大利亚挂牌上市,这是因为境内IPO退出通道一直不顺畅,也没有什么并购退出的好机会。 如今的退出方式和通道,却要丰富多了,尤其是国内资本市场方面变化很大,新三板出现了,还在分层,并购也多了。我想如果不是因为股灾,没准IPO注册制、发型机制调整等也已成为现实。所以说退出会逐渐顺畅起来,长期看A股大有希望。今年年初很多中概股争先恐后地拆VIE回归,可见A股的魅力。

第三,VC行业自身。 我们这个行业发展时间不过二十年。 早年做VC的人都很得意,但近十年来,整个行业在资金规模和从业人数两个方面,都急剧膨胀,大街上人人都说自己是VC,人多钱傻! 但是专业级选手,却凤毛麟角。什么是专业级选手? 就是有过成功和失败的经验、受过系统训练、会独立判断、能领投项目的那些人。 独立判断和领投的能力,在VC行业很重要,许多基金一直是跟投,跟着大基金投,这样也就是赚赚钱而已,但赚不到大钱,也没法成为江湖老大。

最后,关于基金募集和LP群体,LP我们VC的衣食父母! 但是VC行业的资金供需矛盾,总体上仍然很突出。 这类先普及一下VC行业的产业链: 我们上游叫做LP,是资金提供方,我们的下游是创业者。 1. 美国绝大多数LP都是机构,国内的LP还是个人居多,散户化,这和美国有很大不同, 因此人民币基金的募集成本大幅增加。 2. LP对VC行业的管理人(基金经理)的信任度很有限,希望参与到投资决策中来,也增加了基金管理成本,某种程度上还降低了决策效率,而且由于LP对直接投资事务并不在行,往往会好心办坏事。 3. 政府或国企亲自当LP的情况越来越多,且金额巨大,甚至带着杠杆在做LP,这非常惊人,坦率地说业界有识之士都在担心这会不会导致很多后遗症。 4. 当前,美元基金募集很冷,产业链的上中下游各方都对设立美元基金兴致不高,我个人的观点:这对业界未必是个坏事,需要业界辩证地对待。

VC在早年,是个很小的行当,政府部门都懒得管。 今天呢,许多部门都想插手管理,整体上监管日益严厉,甚至管的太死,影响到创、募、投、管、退等所有环节,引起了业界的普遍关注和讨论。

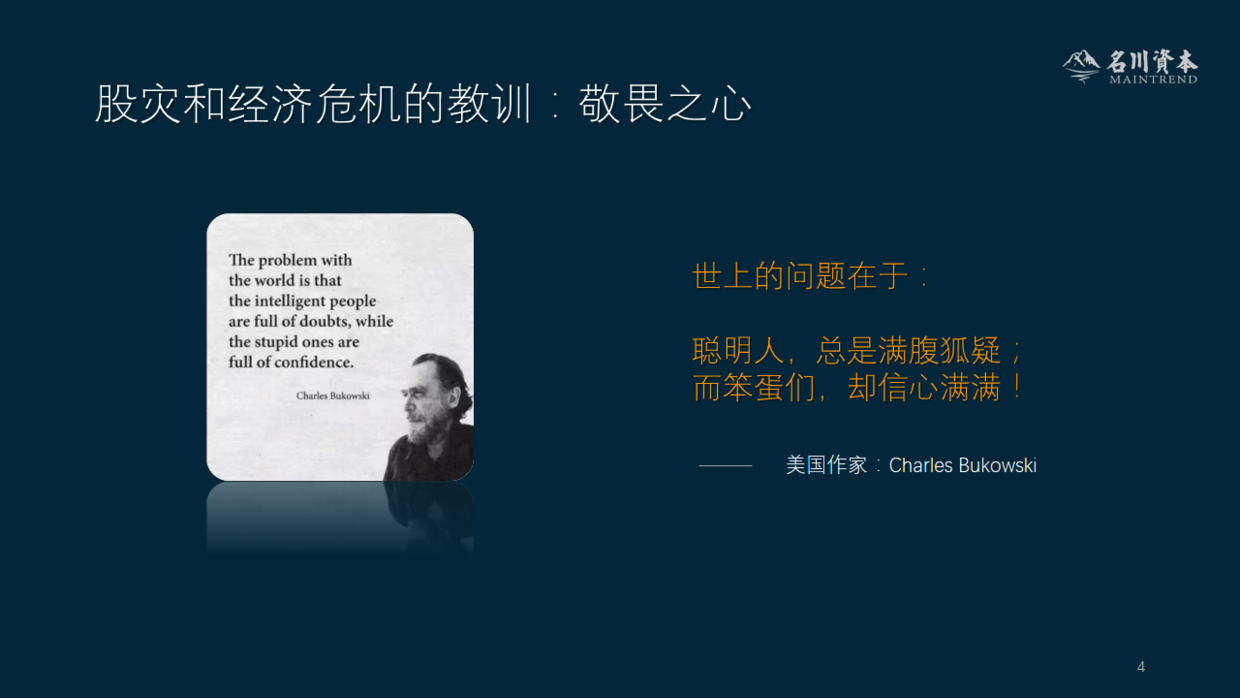

过去一段时间,国内VC们有些走火入魔! 项目乱投,估值离谱。 这是因为大家都在想当然地看涨。 美国作家布考斯基说:“世上的聪明人,总是满腹狐疑;而那些笨蛋们,却总是信心满满!”这句话用在VC投资上,实在是非常贴切。

我们这个民族,从小父母教育我们,要遵从权威,遵从父母,遵从组织,我们的家庭和学校教育体系有许多问题,思辨精神和怀疑精神几乎不存在! 但没有思辨能力,却要去玩投资,就十分可怕。这一二年,由于二级市场对一级市场的传导作用,一级市场也迅速变冷。去年的股灾和当前实体经济的困难,给我们VC们深深上了一课:做投资,一定要有敬畏之心!

三、VC行业的未来趋势

那么国内VC行业自身未来会发生怎样的变化呢? 让我们分别从投、融、管、退四个环节,来加以说明。

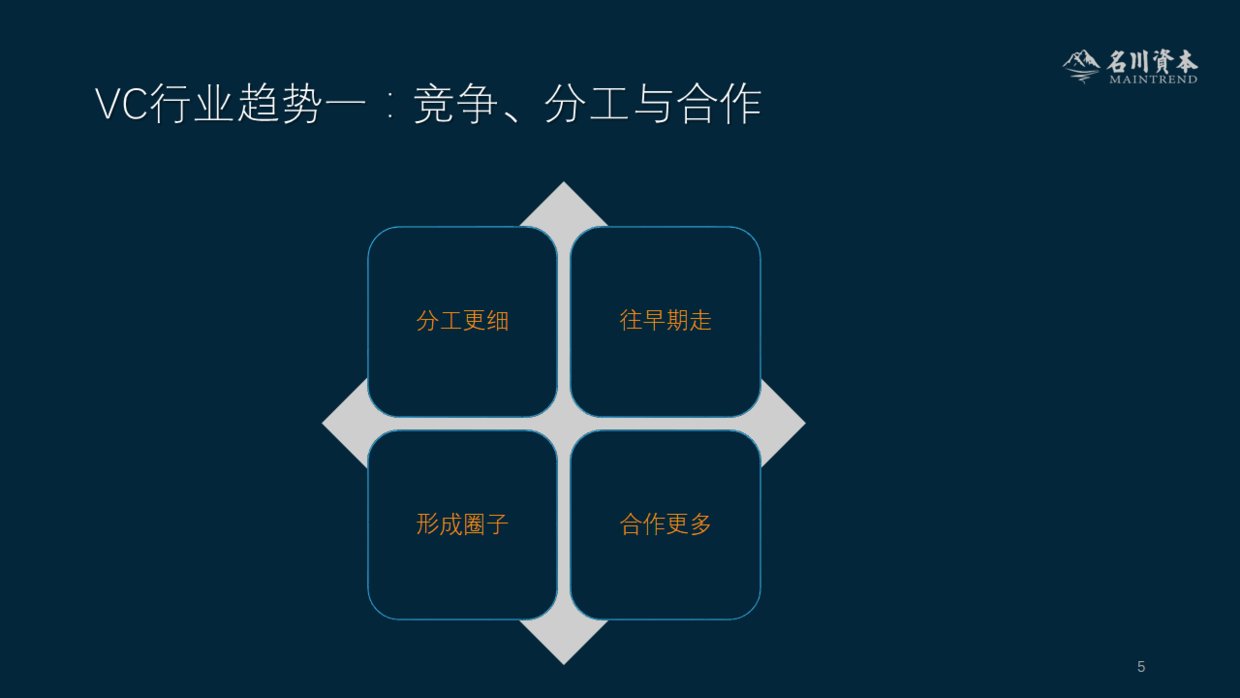

首先,大家一定会分工更加明确。过去国内VC都是generalist(通才),喜欢通吃;也就是说各个行业、各个阶段和各个类型的项目,VC们都看、都投,VC行业大面积地呈现机会主义的特点。一半以上的基金,什么项目都做,好处是对投资经理的实战锻炼很大,每天处在学习和思维跳跃之中,学会了投各类型、各阶段的不同项目。但这种局面会改变,竞争日益激烈的时候,大家得朝差异化、专业化走,因此一定有分工,各基金的策略(投资方向、投资阶段)会更加清晰和明确。国内喜欢把定位明确、专注的股权基金称做“产业基金”,这个定义值得商榷,因为只说对了一部分。 分工明确,可能不光发生在所投方向和阶段上,还会在资金来源、增值服务、退出方式等方面体现出来。

第二,更多VC朝早期走。 以前有很多成长型基金和Pre-IPO基金,也就是俗称的PE。但我们也在探讨,未来大部分PE是不是日子到头了? 应该说这些基金日子并不好过了,空间要受到挤压,在项目来源、估值议价能力两个方面,都受到挑战。更麻烦的是,由于后期项目很贵,但风险并未减少,做决策所需要的专业性丝毫没有降低。 这三点变化迫使大家要朝早期走,学会投早期项目,那样才能有充分的空间和把控力。 但是,话说回来,并非每个人都适合做早期项目,天使和VC的基因、思维方式都与后期PE有很大不同。

第三,增加相互间的协作。在过去,大部分基金喜欢吃独食。 这么做有后遗症,吃独食就会导致恶性竞争,许多不该拿到钱的项目也拿到钱,市场秩序很糟糕。 我们发现原来在美国早年也是一个样儿,1980年代每个硬盘项目都能找到VC投资,短短时间内就有几十家硬盘创业企业出现,所以VC们认识到这么干不行,大家自然而然地开始合作投项目,而不是去搞恶性竞争。我们国内现在一样,大家要改一下! 加强合作! 有共同利益、共同喜好、相处愉快的基金,可以一起合作、扎堆、抱团,在具体项目上逐轮合投,形成行业默契。

第四,会逐步形成圈子。 在相互协作的基础上,大家会慢慢地形成各自的圈子,这个圈子包括了创业者和投资人。 那么对于新手和后来人,确保你能融入这些圈子是非常重要的。

以上说的是VC在投资环节的变化。我们再讲一下其它几个环节的变化。

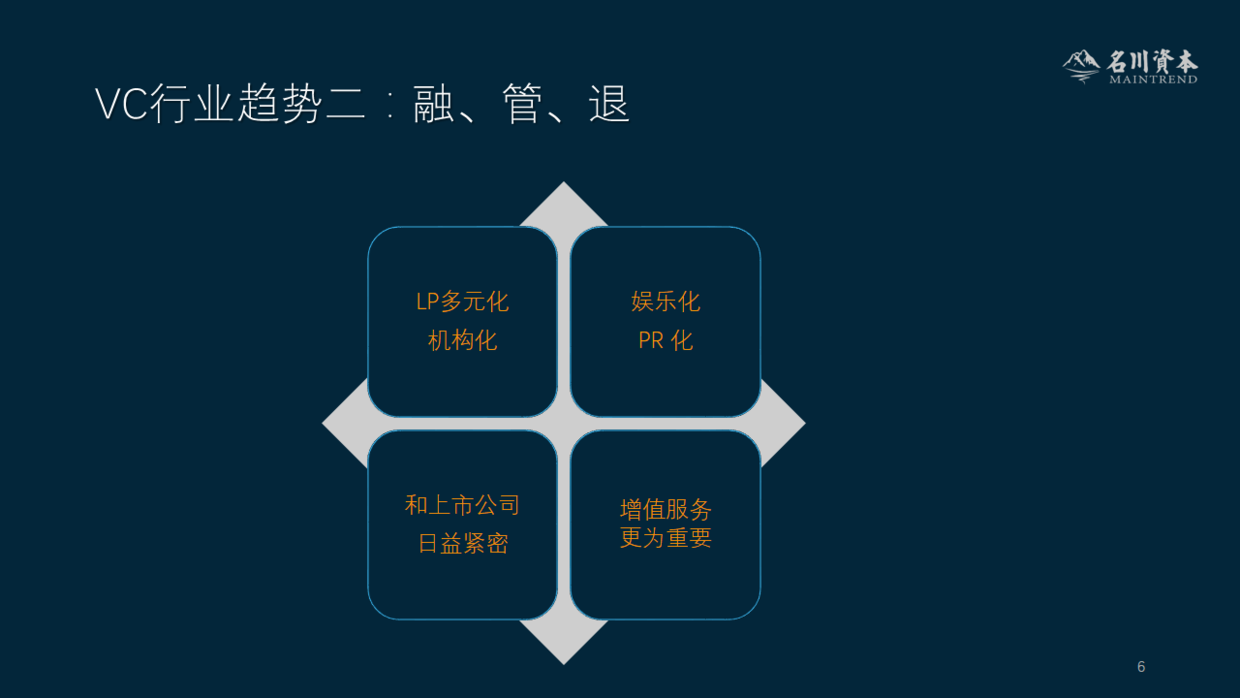

在融资方面,一定会日益多元化,机构化。个人LP和机构项目比,在研究能力、组合布局等各方面,都没有优势,这种散户局面会被打破。 社保基金、上市公司、保险公司、券商、银行等各类渠道,乃至大学基金会、公益基金会,都会加入进来。 中央和各地政府的引导基金,也会参与进来,而且规模很大,只不过业内牛人们似乎对此有些疑虑,担心后遗症问题,这类资金进场的效果还有待观察。

比较有趣的是,VC们自己也喜欢搞媒体公关了。 早年媒体很少,做PR是个难题,成本也很高,因此只有大机构才能受到媒体的关注。现在各类媒体和新闻渠道非常多,所以PR门槛大大降低,于是小基金就开始猛烈PR;他们尝到甜头后,削弱了大基金的品牌影响力。 因此,大基金也被迫学会用新方式去做PR。各类媒体和中介机构更是推波助澜,近三四年以来,每到年终一堆奖项和名号,眼花缭乱,不做PR的基金就会很吃亏!

另外,被投企业对VC投后增值服务的要求越来越高,今后企业面对的生存环境和竞争激烈程度之高,远超以往二十年,因此投后管理就变得很重要,如果不能提供很好的增值服务,VC是不会做的很好的,所投的项目自身也容易出问题。 所以我一直认为,投后管理异常重要,我们VC行业的业绩指标按照“六分投、四分管”的比例来划分才是公允的。

最后,VC和上市公司的关联度越来越高。随着BAT(百度、阿里、腾讯)等巨头的参与,以及大量A股上市企业的参与,在融资、投资和退出各方面,VC与上市公司之间的博弈与合作,会越来越多。 过去由于我们主要在境外资本市场IPO退出,而且境内外的上市企业资金实力、投资并购意愿都有限,大家很少和上市公司有什么瓜葛,但现在发生180度大转弯,许多人和上市公司合作成立基金,有时候上市公司直接参与到项目投资中来。 我认为这个局势将持续下去,对于我们VC而言,此趋势是个双刃剑,有好有坏。

四、未来十年的投资方向:文娱、消费、计算

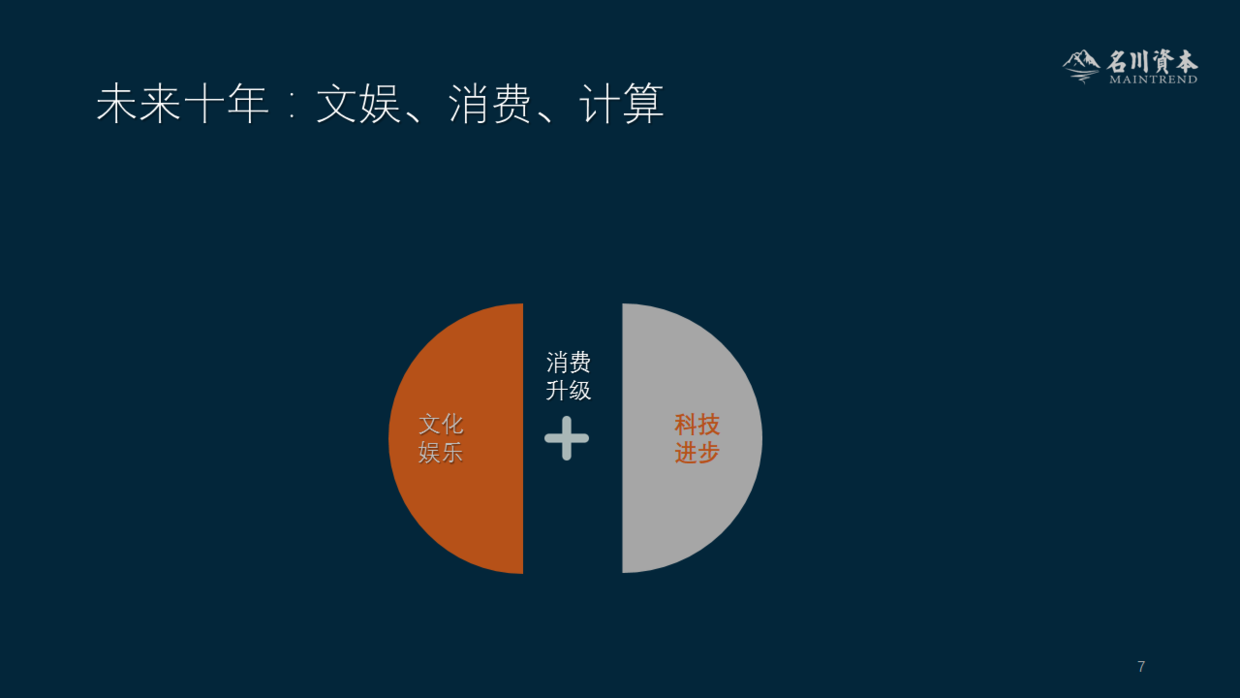

那么未来十年,我们VC们主要投资什么呢?健康、高端制造那些,肯定是个方向,但不是我熟悉的,我就不谈了。 我们搞TMT投资的人,要紧扣两大主题:消费升级,科技进步! 这也是我们名川资本的投资方向。

消费升级分为两个部分:一是狭义的物质和服务层次的消费,会发生很多升级,这一点很容易理解。 另一个方面,是精神层次的。

我们的消费升级发展的极快,日韩所经历的OEM、自主品牌、文化输出,中国已经经历了前两个阶段。 早期国内做代工,OEM十多年前最凶,东莞和昆山满街都是工厂,但那时候我们的经济和创新是极低水平的; 近十年进入了国内自主品牌的阶段,随着产品能力的提高,如今我们不光自用,而且把很多产品输出到海外市场了,譬如华为、联想和海尔这类企业,在海外投资设厂,输出我们的产品和品牌; 还有我们的民族汽车企业也都走出国门;阿里的IPO更是引起全球的骚动。 下一个十年,在物质消费的升级会继续,但文体娱乐会成为新的兴奋点之一,这是消费升级的延伸! 人们的消费从物质层次,到了精神层面。单靠孔子学院,我们的文化是无法输出到国外、在海外遍地开花的。 文化是经济的延续,只有民间的力量才能把我们的中华文明真正地带到海外,遍地开花。 你们看到现在的游戏和APP出海现象,还只是个开始!

现在市场上有一种调门,说文娱变得火起来是因为文娱领域有防御性特性,其实这是错的,歪理! 这本质上是和我国经济发展水平有关,人均GDP到了几千美元之后,经济结构就会发生这类变化。 但文化娱乐也与人口结构有关,为何?大家不要忘了,90后再过几年,就30岁了! 他们对物质的欲望,慢慢会趋于平淡,精神追求会提上来。

至于科技进步,更是不用说了。 中国过去没什么原创的东西,既没人才,也没创新! 现在开始有了一些原创,这是基于市场、人才都在迅速涌现的大背景。 我坚信中国会有自己的创新高潮出现,应该就在未来几十年。至于我们能干到什么份儿,这一块还难以预测,但我们在应用层次的创新开始显现高潮,未来十年在TMT方面的底层技术也会有所突破。

五、在这种大背景下,我们一定要关注的现象有哪些?

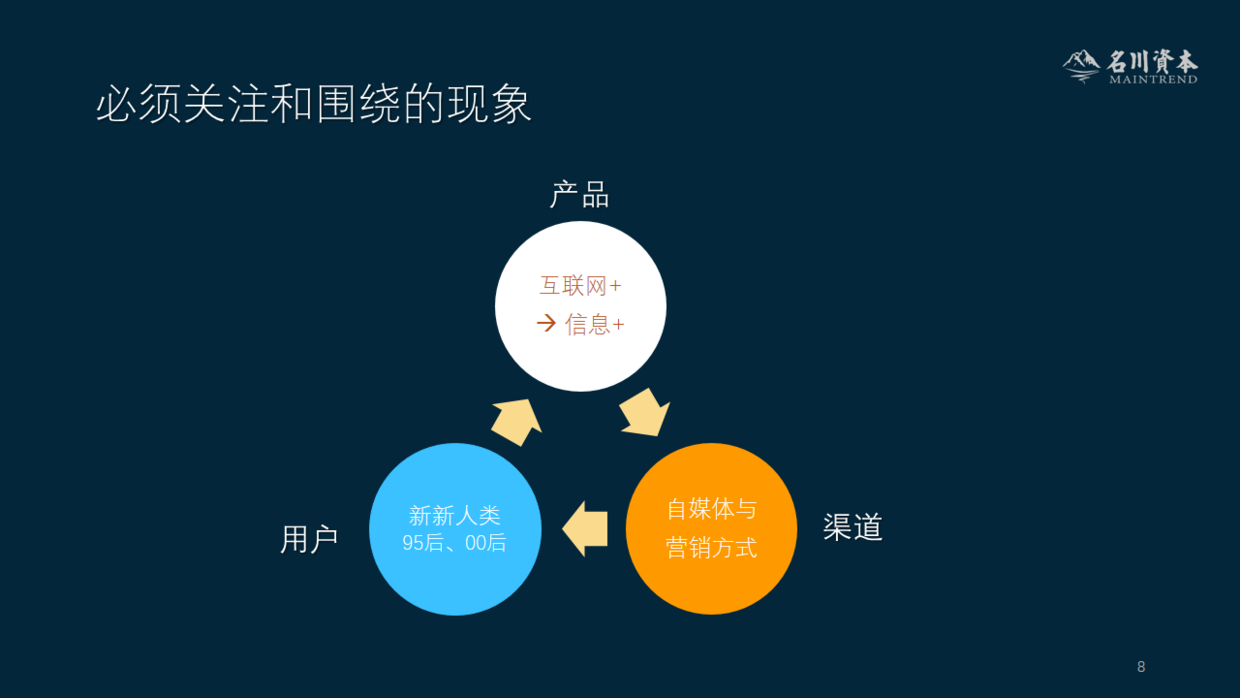

我们不妨由近及远,先看的近一点。我们要关注那些现象? 分别从产品、用户及产品抵达用户的渠道,三个方面来说明一下。

首先,产品本身,在从互联网+ 向信息+ 迈进。 也就是说,从模式创新,回到了技术创新的年代。这是一个轮回,科技界在1980~2000年代,是硬件和软件的创新,是技术驱动的。 有了互联网之后,大家开始玩商业模式的变化。但这一条路差不多也就这样了,得换个玩法。 由于云计算、大数据、物联网、人工智能以及计算能力的显著发展,人们预期创业创新会上去,超技术含量高的方向去变化。这是一个大潮,才刚刚开始,不能等闲视之。

其次,是自媒体和社交渠道日益活跃。移动互联网对媒体的改变非常彻底,自媒体和社交媒体就是其产物。围绕这个变化,企业自身也要做改变。 以往在CCTV砸几个亿就可以传遍天下,今天用朋友圈、新媒体做传播,并不需要这么高的投入,却也能达到同样的效果,甚至效率更高,这就是自媒体和社交渠道的力量。 我们企业都要顺应这个变化,利用好这个趋势。 而且,自媒体带来另一个变化,由于其流量属性,超级自媒体自身也有很强的商业价值,譬如Papi酱和罗辑思维那样的,未来这玩意儿会不会自己搞成一个超级平台之类的东西? 这在过去是不敢想象的。

最后,我们的新用户,90后和00后们,是新新人类。 这一代人出身与阶层也许很分化,甚至分化的很厉害,但这不妨碍他们拥有一些共性:1)都是互联网原住民,叫做网生一代,以网为家! 2)他们都很有个性,不信邪!我们不能拿我们的固有思维,去套用到新新人类身上。

说个大不敬的话,我认为我们的政府高层,还没有真正找到办法,去有效地影响和应对90后和00后这些人;目前的处理方式,包括大学教育方面的措施,对新一代人会能否起到预想的积极作用? 我的观察,这一代人真的不信邪,这对我们搞投资和创业的人倒不是坏事,因为90后和00后们带来商业创新的机会。

我们如何去抓住这些新新人类,新出现的消费者,整整一代消费者? 每个创业者都需要深入思考。我举例子,比如共享经济,房子分享,车子分享,书本分享,玩具分享,衣服分享等等,还有LGBT(性取向特殊人群)这些,我们觉得不可思议的东西,在新新人类身上,就不能一下子否定,而是需要再观察,再看看。 我发过朋友圈,说我很难理解鹿晗,细皮嫩肉,一点都不阳刚,为何广受欢迎,然后被投资界的朋友们骂的狗血喷头,我自己也很后悔,但他真的是明星啊,他是00后的菜!

六、VC投什么:早期项目之投资逻辑

我们早期项目投资人,在寻找什么样的企业呢? 我们最注重的无非两点:产品方向和公司团队。 用联想柳传志先生的话:事为先,人为重。

有没有真正的需求痛点?为什么大家要用iPhone? 因为人们希望像用PC鼠标一样去用电脑,诺基亚那一套不灵了,如果你能带来革命性的体验, 这事儿八成值得我们投资人去赌。

我们也会注重边际效应问题。 太阳能产业非常难搞,我在SAIF看了几年clean tech,没法投,因为这东西太资金密集了,风险很大,需求很不确定。而互联网和信息科技,往往有很强的边际效应。 开始你做一个产品,获取一个用户,需要花10元成本; 干好了之后,你只需要1毛钱,就做成印钞机了。 Cleantech和传统行业,却很难看到这个特点。

创业者进入市场的时点,也特别关键。 太晚了,自然没戏,今天你再去搞一个社交软件试试? 非常难。 但是太早,会成为先烈,8848,2000年中国最火的电商网站,怎么输了?我认为非常重要的一个原因是时间太早,B2B那时候也许可以尝试,B2C那时候太早了。当年像雷军和陈年那样的人,做卓越网,背后有不可一世的联想的支持,仍然被迫要卖掉,就是因为timing is too early! 从这个意义上说,刘强东很幸运,来的时机刚刚好。当然京东做的好,更多的功劳是他自己很有种!

关于团队的问题,其他的大家都懂,这里强调的是激情、执行力、学习力。 为了创业而创业的人,很难成大器,创业者得真的喜欢这个事儿,你就是想把那个痛点给解决了,才有希望。 执行力,真的重要,这是企业文化的根本。 学习能力强的团队,能走的远,项目能否做大不好说,但不会轻易让VC赔钱。 在这里,说明一下,我不看重所谓的“模式”创新,产品和服务本身的体验才最重要,不能为了创新而创新,更不能为了创业而创业。

七、投资工作的难度和几点思考

投资工作,大家都喜欢干,貌似高大上。 但就结果而言,实际上投资非常难做,恰恰这就是一个结果为导向的行业,很残酷!

首先,因为竞争会更加激烈, 其次,投资即便没有竞争,自身学习如何投资,也需要一个过程。 Peter Thiel的《从0到1》,核心说明,这个行业遵从大数定律。 因此,大部分人不怎么赚钱。 到底怎么个难法? 1.不赔钱,就很难! 2.赚钱更难:需要长期的实践、高超的技能 3.赚大钱更难:遵从大数定律。

投资来不得半点虚假,好比炒股票,你是赚是赔,买了股票之后就清楚了,没法装逼。我以前在一个场合讲过,我说我自己干投资这么多的体会,VC投资和学开车很类似 ----- 要经过胆小、胆大、更胆小、胆子不大不小的过程。 一开始,不会,觉得会,(赔钱),觉得不很会,(再赔钱),觉得很不会,(赚钱),觉得会了些,(赚大钱),真的会 ...诸如此类。

很多有钱人,赚了钱后都在自己做投资,业绩不错的人大有人在。 但我估计大多数人,一单两单(case by case)地操作,也许结果还行。 但是,如果给他很多资金让他去管理,要他系统地进行投资布局,仍然能够保持战斗力、业绩做得好的人就不多了。 Fund manager(基金经理)这个职业,之所以成为一个professional行当,正是基于此。 所以有钱人应该把资金配置一部分,交给专业人士去打理。

我们要承认,投资人群体也是鱼龙混杂。作为基金经理,巴菲特那样的超级明星,管那么多资金还超级perform,百年来大概也就此一人! 投资这活儿忒难了,在早期VC阶段,管理的资金不可能太多,要取得很好的回报,也不是容易的活儿! 不信的话,你自己去投一两个项目,试试看?

我干了十年VC工作,还没什么大的成就,好公司倒也投出过几个。 我也卖过公司的控股权,还清算过公司,合并过公司。 看到这么多起起伏伏,有些不成熟的思考:

1)耐心:VC 是价值投资者,要养成长远思考的习惯。

2)冷静:不能跟风,独立思考,独立判断,离群独居。

3)辨识规律:VC运作有其规律,我们要找到自己的规律,找到适合自己的路径。

4)接受运气,并且运气可以经营,运气会好上加好!

5)VC是重度服务业,投资人要在心智、能力和资源上,都能匹配得上企业家,才能推动公司的健康发展。

最后,是两点建议。 国内外优秀的学校,都开设有很好的创新课程。我在香港中文大学读的MBA,那是2003年的事情了,香港不能说是一个创新城市,但我感觉那里的创业创新氛围也比合肥要浓,因为学校里面有专门的课程和讲座,香港的学校和商界政界的联系十分密切! 所以我建议母校也设立创业创新课程。 在高年级和研究生中,开设创业创新的若干种选修课程,包括创业学、投资知识、资本市场的实战经验。 还可以系统地引进优秀创业校友和金融界校友,来学校讲座,分享经验,引导同学们汲取创新创业知识,养成创新创业意识,茁壮成长。

另外,母校要活跃校友创业氛围,加强校友的互动(学校与校友、校友之间)。 像冯鑫这样一大批优秀校友,都是顶尖的创业者,活跃在各个战线和领域。 学校应该把这些有号召力、活跃在创业、投资和金融等领域的知名校友,给聚集起来,充分发挥校友的力量。 这些可能有点功利,但对同学们和校友们的成长,是大有裨益的! 我们做这些事情的时候,不要太形式主义,而要遵循市场规律,力求审慎、专业、透明。

希望以上所说的,对各位校友小有帮助,谢谢大家!

文/名川资本(简书作者)著作权归作者所有

更多创业相关的干货内容,请进行关注我们疯狂BP创业干货专题。