疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

导读:受益于我国高净值人群的快速增长和人民理财意识的逐步提升,财富管理行业发展空间广阔。虽然近几年国内财富管理行业发展迅猛,但所占市场份额仍然较少。归结于传统金融机构无法保持独立性,且息差收益稳定而丰厚,传统机构并没有主动打理储户资产的意愿,使得用户资金使用率低。引入独立的第三方财富管理平台,能够有效解决这一痛点,下面让我们来看一份第三方财富管理平台的BP示例。

项目名称:

管钱宝:原NOYA高管打造的第三方财富管理平台,提供一站式财富管理服务

团队介绍:

萧筱 CEO

纽约大学商学院金融和经济双学士学位,7年华尔街投行经验,参与交易总额超过百亿人民币

刘浩 COO

北大金融系本硕,15年金融行业工作经验。曾就职于富海证券、任中国农商行事业部经理

李浩然 CFO

曾任WR亚洲研究院搜索技术中心,领导设计、开发多款面向全球的企业级手机与网络应用

痛点分析:

1.资金使用率低

存管大量现金资产的传统金融机构因为可以轻易获得息差收益,并没有主动打理储户资产的意愿,用户资金使用率低

2.理财产品类型单一

目前多数投资理财产品类型保守、单一,无法满足高净值客户相对激进的投资策略

解决方案:

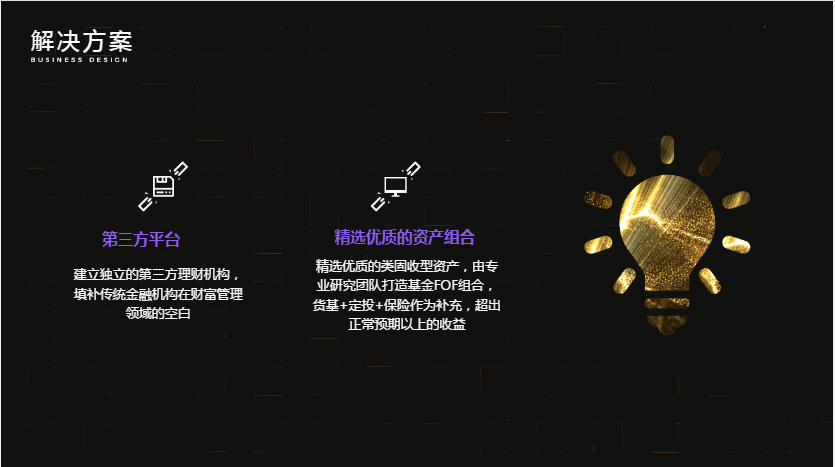

1.第三方平台

建立独立的第三方理财机构,填补传统金融机构在财富管理领域的空白

2.精选优质资产组合

精选优质的类固收型资产,由专业研究团队打造基金FOF组合,货基+定投+保险作为补充,超出正常预期以上的收益

市场概况:

根据艾瑞咨询《互联网金融报告》: 我国个人基本理财规模为40-50万亿,理财行为正加速向互联网迁移,互联网理财人数3亿以上,但互联网理财规模占比不到5%。过去几年的市场发展中,理财端平台仅充当资金的通道,未来几年将会成为“金融消费升级”的好时机,比拼的是理财服务能力

产品介绍:

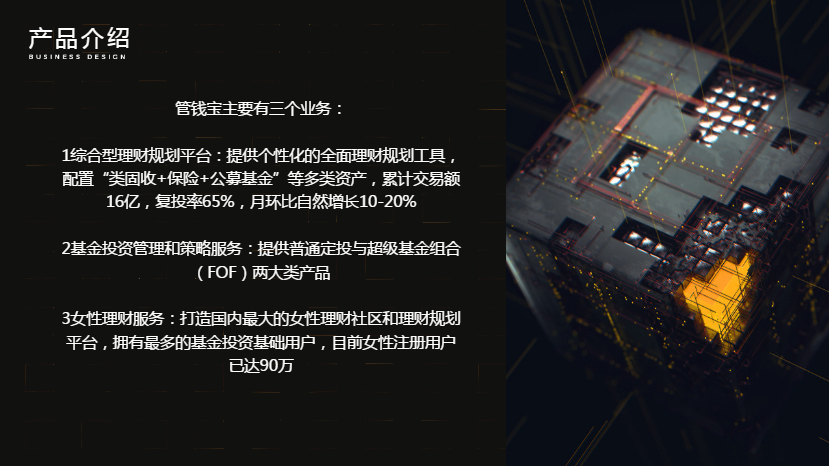

管钱宝主要有三个业务:

1.综合型理财规划平台:提供个性化的全面理财规划工具,配置“类固收+保险+公募基金”等多类资产,累计交易额16亿,复投率65%,月环比自然增长10-20%

2.基金投资管理和策略服务:提供普通定投与超级基金组合(FOF)两大类产品

3.女性理财服务:打造国内最大的女性理财社区和理财规划平台,拥有最多的基金投资基础用户,目前女性注册用户已达90万

用户画像:

1.人口统计:70后和80后占90%,男性占70%

2.地域分布:以北上广深一线城市和经济发达的少数二线城市为主,占比62%

3.用户特征:年收入高于50万,硕士学历占45%,对风险较为敏感

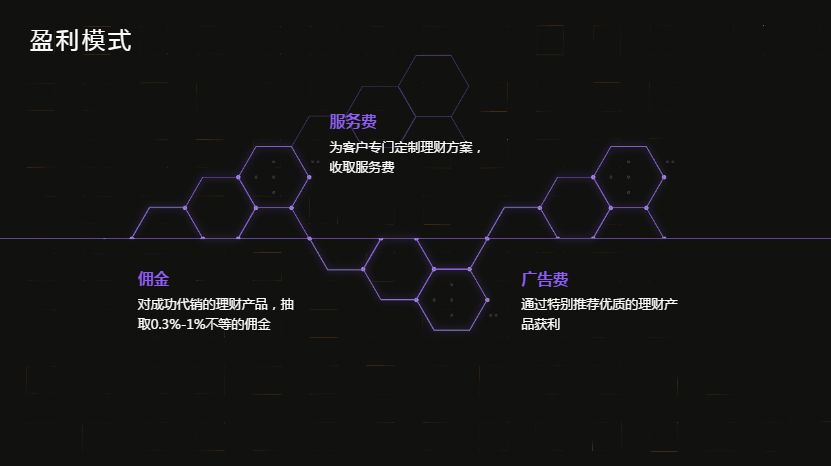

盈利模式:

1.佣金:对成功代销的理财产品,抽取0.3%-1%不等的佣金

2.服务费:为客户专门定制理财方案,收取服务费

3.广告费:通过特别推荐优质的理财产品获利

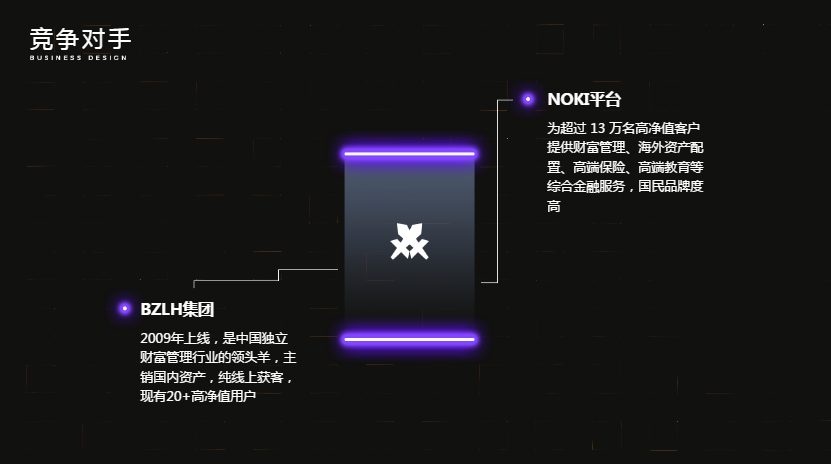

竞争对手:

BZLH集团:2009年上线,是中国独立财富管理行业的领头羊,主销国内资产,纯线上获客,现有20+高净值用户

NOKI平台:为超过 13 万名高净值客户提供财富管理、海外资产配置、高端保险、高端教育等综合金融服务,国民品牌度高

竞争优势:

资源合作:目前已与人行取得合作,拥有大量渠道和客户数据来源

团队优势:团队成员拥有多年金融从业经验,熟悉市场和业务流程

业务数据:

用户数:现累计注册用户数1000个,累计投资用户数100个

用户投资额:目前单个用户平均投资额10万元,平台总投资额一千万元,收费服务比例在10% 左右

股权结构:

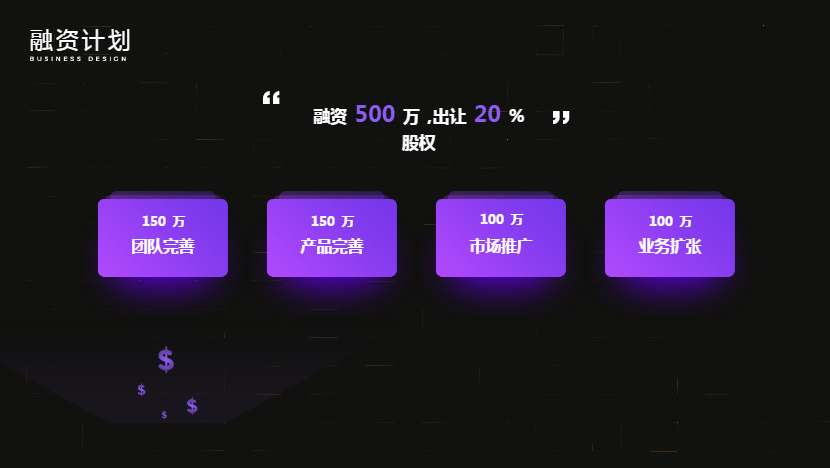

融资计划:

联系方式:

点击注册疯狂BP,创建投资人想要的商业计划书,开启融资第一步!

关于疯狂BP:

关注我们的微信公众号:nutsbpbp,更多创业干货喂饱你!

扫扫以下二维码,即刻下载APP!