疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

导读:“如果你不革自己的命,别人会动手革你的命。”乔布斯曾说。

我们想和你聊聊,为什么那些曾经兴盛的产品,有的忽然死去,有的却从小公司倏然壮大。

所有的科技产品都有一个生命周期--S型,从发展到兴盛再到衰微。想要构建一个持久的技术公司,唯一的途径是从一条S曲线跳跃到另一条曲线。

也就是说,所有公司都必须放下现有最火的产品去做新产品,不断创新。比如,推出iPhone亲手打败自家产品iPod的苹果。

但大多数公司沉迷于现有的火爆产品,无法完成转型,就像黑莓手机:它固步自封,被苹果后来居上,拍死在沙滩上。

这是一篇投资人和创业者都值得好好研读的文章。

Enjoy:

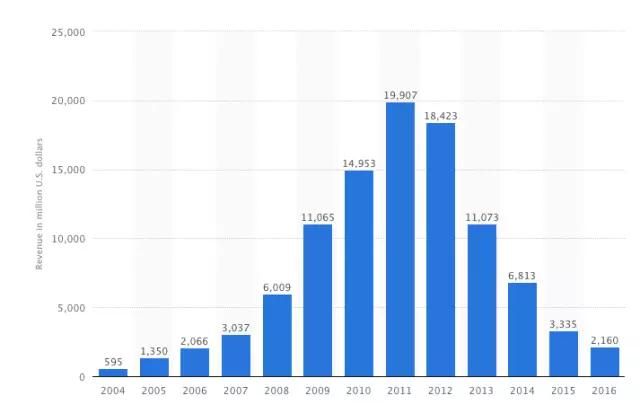

很多人不理解黑莓是怎么死的,我们先来看看它的发展轨迹:

(黑莓2004年至2016年营收对比图)

市场调研公司Gartner在2017年2月发布的报告显示,曾经的智能手机产业霸主黑莓硬件业务已彻底土崩瓦解,在全球智能手机市场的份额为0.0%。

是的!你没有看错,黑莓的市场份额是零!

究竟发生了什么?黑莓现在真的死了吗?

真相是,早在2007年,也就是苹果发布第一代iPhone时,黑莓就已死了。黑莓前CEO Jim Balsillie曾在多年前承认过这点。

有趣的是,直到2009年,也就是iPhone上市两年后,黑莓仍控制着全球智能手机市场近25%的份额,这也让《财富》杂志把黑莓评为全球成长速度最快的公司。不仅如此,黑莓当年的营收同比增长了4倍以上,在iPhone发布后经历了整整四年的巅峰期。

苹果从企业市场转向当时规模还非常小的消费市场,进入了智能手机行业。

黑莓只能眼睁睁看着苹果转型愈加成功。当时的黑莓拥有庞大的客户基础,包括一些全球最大的企业和巨额IT合同,如果要做出调整去适应这个不断变化的世界,就要毁掉当时取得巨大成功的业务模式和产品线。

它不可能将这些切断,也就不可能效仿苹果。

黑莓唯一的选择便是置之不理。结果很明显,它被毁掉了。但当时的它并没有察觉。

不难想象,会有一位痴迷于苹果的实习生向他在黑莓的老板滔滔不绝地谈论着iPhone。

老板肯定会嘲笑着实习生“浅薄无知”,说道:“iPhone?什么玩意!看看他们的财务数据,再看看我们的!继续吧,去卖掉更多的IT合同。”

即便是黑莓在2007年已宣告死亡,像营收和净利润这种滞后的指标也会让人产生错觉,正如黑莓的营收在2011年创出历史新高一般。

从2012年开始,黑莓的营收出现了下滑。进入2013年,这家公司的营收下滑速度变得更快。

黑莓终于回过神来,罢免了当时的CEO,开始投资“面向消费者”的产品。但是这场竞赛早已开始,胜负已见分晓。

创业公司的CEO们,回想一下你们是不是也犯了这样的错误?

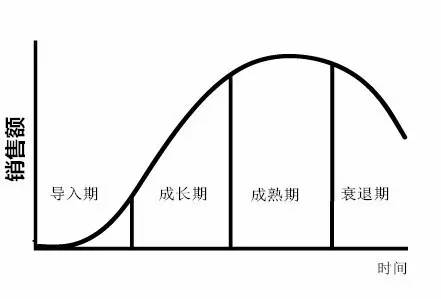

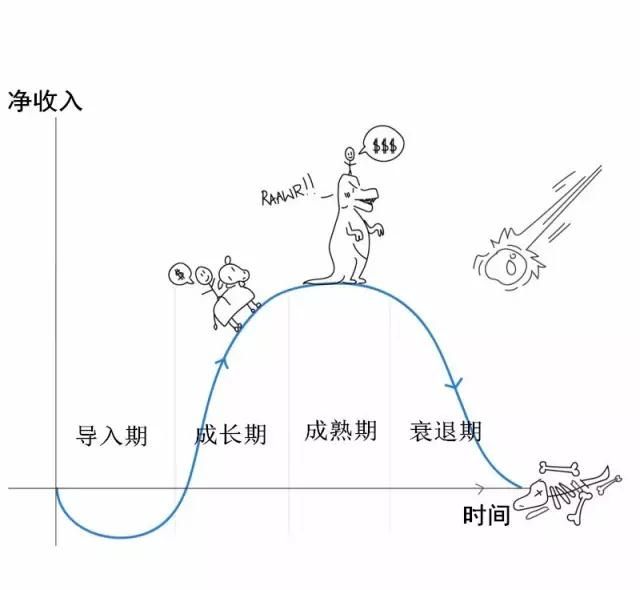

科技产品的生命周期几乎是无法预测的。不过,基于无数行业数十年的实验证据,它可以由一个S曲线来代表。

(产品的生命周期曲线)

一款新产品始于寻找适合的产品市场。在这个阶段,投入的资金要大于产品的产出。

这款产品会反复尝试,增加其在特定细分市场的粘度,让产品符合市场需求,也就是达到product-market fit。

在达到临界点之后,这款产品开始飞速发展。随着销量的不断增加,产品重心将会转向潜在市场。

随着时间的推移,市场开始饱和。产品经历不断的创新后已成为行业标准,利润率和市场份额都处于巅峰时期。随着增量的攀升,创新曲线开始走平。

创新曲线趋平时,新的产品往往开始在市场中出现。它们从市场的底部开始,捕捉小众用户群体。这个入侵者会从性能与成本左右开弓,起先增长还算缓慢,后期便势不可挡,一路追赶上现任,并最终取代现任,开始自己的S曲线周期。

在科技产业,这个周期会反复不断地出现。

A16Z合伙人班尼迪克·埃文斯就指出,技术的发展往往会遵循S曲线:它们缓慢地发展,然后变快,接着再变得缓慢。到最后阶段,它们确实非常出色。所有的一切都得到了优化,它们快速、廉价、可靠。但这通常也意味着会有一个新的架构取而代之。

唯一的路径是建立一家持久的科技公司,让它能够成功的从一个S曲线跳跃到另一个S曲线。

黑莓没有完成这样的跳跃。

尽管产品令人郁闷的自然周期已尽人皆知,但许多公司不愿承认这一现实,最后走向毁灭而不自知。

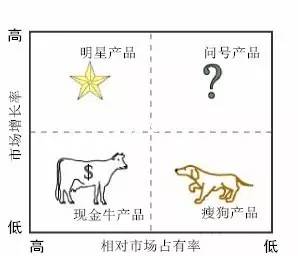

事实上,波士顿咨询集团早在1970年便开发出了一个矩阵——所有商学院的学生必学。这个矩阵解释了该如何应对这个反复出现的S周期。

(波士顿矩阵)

波士顿矩阵认为一般决定产品结构的基本因素有两个:市场引力与企业实力。市场引力包括企业销售量增长率、目标市场容量、竞争对手强弱及利润高低等。

其中最主要的是反映市场引力的综合指标--销售增长率,这是决定企业产品结构是否合理的外在因素。企业实力包括市场占有率,技术、设备、资金利用能力等,其中市场占有率是决定企业产品结构的内在要素,它直接显示出企业竞争实力。

销售增长率与市场占有率既相互影响,又互为条件:市场引力大,市场占有高,可以显示产品发展的良好前景,企业也具备相应的适应能力,实力较强;如果仅是市场引力大,没有相应的高市场占有率,则说明企业尚无足够实力,该种产品无法顺利发展。相反,企业实力强,市场引力小的产品也预示了该产品的市场前景不佳。

通过以上两个因素相互作用,会出现四种不同性质的产品类型,形成不同的产品发展前景。

当企业在一个成熟市场处于领先地位时,产品获得的现金要超过烧掉的。此时,企业必须最大限度地哺育这个称作“现金牛”的产品。所有的科技公司似乎都掌握了这项技能,执行着“挤奶”工作。

波士顿矩阵指出:通过现金牛获得的现金必须始终被用于研发和矩阵中的问题产品(question marks)。这是抓住成功跨越连续的产品周期、打造一家持久性的公司的关键,也往往是被这些科技公司忽略的地方。

问题产品是指那些处于高增长率、低市场占有率象限内的产品群。高增长率说明市场机会大,前景好,而低市场占有率则说明在市场营销上存在问题。其财务特点是利润率较低,所需资金不足,负债比率高。不过这些产品是打造更多明星产品(stars),以及让它们成为现金牛的唯一路径。

一句话概括:让现金牛生存是为了让更多的现金牛诞生。

波士顿矩阵假设市场是稳定的环境,知名企业拥有自然优势。这可能是50年前的情况,肯定不适用于现在。绝大多数市场在今天的转变速度已经超出了认知,而这种转变速度只会越来越快。

互联网已经把推销成本降至零,产品生命周期曲线如今变得更短、更陡峭。

没有抓住这一简单规律的企业,会更快地消亡。《财富》500强企业的平均生命周期如今只有15年,远远不及上世纪60年代的75年。

这就如同是当你拥有了一只现金牛时,它可能已是一只恐龙。虽然它体积庞大,但流星也尾随而至。这一切都不可避免。

(你的现金牛是否已成为恐龙?)

为什么历史无数次重现,创新者还是总陷入这种困境?为什么当企业击败所有的对手,成为全球霸主时却会被规模更小的后起之秀击败?企业为何会对明显的市场趋势视而不见?

原因并不复杂。现有企业总是厌恶下一个S曲线,与现有S曲线的巅峰相比,刚刚形成的新S曲线当然没有任何吸引力。

所有的现有企业都深陷幻觉之中,希望把他们的上升曲线无限延长。

我们的大脑习惯于看到直线序列而不是曲线,这并没有多大的用处。

当黑莓积累越来越多的美元触及顶峰时,iPhone的曲线看上去一定还微不足道。

(iPhone预示着真正的智能手机崛起的产品曲线)

斯坦福大学教授克莱·克里斯坦森在其革命性著作《创新者的困境》中就指出,因为创新,曲线的中间部分才是最有价值的一部分。

在接近这个曲线中间部分时,拥有庞大客户群体和丰厚利润的现任企业能够找到自己的舒适区,对其现有产品进行增量改进。

没有人会注意到,随着营收、利润和总市场份额曲线开始触及顶部,产品的生命周期不可避免地出现了下降趋势。

当你的面前摆着一个重要产品时,你很难去想象下一个重要产品。

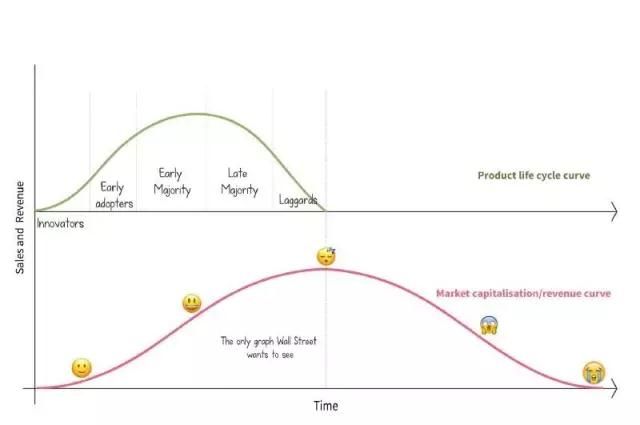

(上:产品生命周期曲线;下:市场营收总值曲线)

猜猜华尔街唯一关心的是哪一条曲线?

如果你是企业的首席执行官,你必须按季度向市场公布财务状况。华尔街当然希望看到财务数据每个季度都在增长,这便可以轻松地理解企业为什么需要出售越来越多的现金牛来实现利润和营收的最大化。

本·汤普森指出:当你在赚钱和盈利时,最难做的事情是对你的业务进行根本性的改变。

在提高盈利的问题上,你很难说服华尔街,特别是在短期内向新产品投入大量的资金,除非你是亚马逊。

当你攀登至顶峰或是接近S曲线最有价值的部分时,所有的精力和战略都被转移到放大营收,而创新被搁置在旁。

阿琼·塞西认为,创新曲线的中间部分会引诱企业认为他们的使命是保护现有受众和市场份额--这也是最致命的失误。

在这个时间段,企业的战略会从以消费者为中心转向以产品为中心。企业的战略变为专注于规模化产品线中现金牛的营收。

这可能主要涉及三条路径:

第一:通过把现有产品引入新市场,为其带来新用户。

第二:让现有用户更频繁地使用产品。

第三:扩大产品功能,把用户引入新垂直领域。

给现有产品增加更多的功能,会让核心产品变得更复杂,这种做法会把公司推向市场高点,也同时让公司走向了一条不归路。

如今大公司已经被分解了,每个人都专注于自己部门的问题,提高他们的核心指标。公司变得擅长不断改进现有市场的产品,却不关心破坏者蚕食他们的市场份额。

在他们看来,营收是最主要的,于是销售开始越来越多地影响企业决策,产品开发人员则逐渐退居幕后。

“企业就如同是生物有机体一般--他们专注于自己的“核心指标”,并倾向于优化它们。这意味着其它路径不值得探索,”沙米克·沙玛说。

这种战略上的微妙转变会导致该企业对业务的根本误解。

你从来没有身处“出售更多现金牛”的业务,你总是在“解决特别痛点”的业务之中。

当现有企业开始挤现金牛的奶时,新的进入者开始出现了。入侵者几乎没有客户基础,没有大规模或厚重的历史,它可以使用第一原则来到市场,基于技术、文化和社会背景,打造最佳的解决方案。

入侵者起初会在一个小众市场取得胜利,现有企业往往对此会嗤之以鼻,并没有意识到曲线如今对入侵者更加有利,因为现有企业很快将步入下坡路。

然后被流行击中。

认知到致命的谬误后,如何解决创新者的困境?

增加自己的胜算。

无论是在证券市场还是在赌场中获胜的人,都靠着这个非常简单的逻辑。

想要增加自己的胜算,有三种已知的方法:

第一:打造一个产品线家族,而不是仅仅依赖于一头现金牛或明星产品。Facebook就是一个非常好的例子,这家公司旗下已拥有Messenger、Whatsapp和Instagram等产品。打造一个产品线家族,意味着把赌注分摊到了多个产品当中,且每个产品都处于各自曲线的不同阶段。

第二:意识到你不可能总是建立合适的产品,通过打造潜在的平台捕捉连续的S曲线。亚马逊可能是最成功地把平台思维嵌入到自己基因中的企业。Slack做得也相当出彩,它将有望成为一个企业平台。

第三:接受不可避免的现实,取代你目前的现金牛,打造下一个重要产品。

当然,这一切都没有听上去那么简单。即便是认识到自己身处S曲线之中,并双倍下注下一个重要产品,也同样会面临许多困境。

推出一个存有问题的新产品,要比什么都更耗费时间和资金,给企业带来更多的困扰。

实际情况是,绝大多数的新产品根本就没有形式上的经典生命周期曲线。它们从来都未获得成功,而是拥有一个无限下降的曲线。在这种情况下,你或许需要做出多个新赌注,来打造下一个更肥更大的现金牛。

“我的工作之一就是鼓励人们大胆尝试,尽管这很难。就其本质而言,试验本就充满了失败。但是只需要几次巨大的成功,就可以弥补数十次失败带来的损失。亚马逊的Amazon Web Services、Kindle、Amazon Prime以及第三方业务等,都是大胆下注后获得丰厚回报的具体例子。当然这些成功都经历过许多实验”,亚马逊CEO杰夫·贝索斯曾经说过,“在亚马逊,我曾经历过数十亿美元的失败。记得Pets.com或Kosmo.com吗?它们就像没有使用麻醉剂就将牙管插入嘴中一样。这些事情并不好玩,不过它们不太重要。真正重要的是,如果公司不继续进行试验,不习惯于失败,他们最终只能在濒临失败的绝望时刻发出最后一击。公司需要一直押注,甚至需要押下重注,但不能以公司为代价。我也不相信这种赌注,只有当你绝望时才会这样做,到那个时候,那也是你能做的最后一件事。”

从为数不多的几家公司身上学习如何一次又一次成功地破坏自己后,你会做得很好。

史蒂夫·乔布斯(Steve Jobs)在自己的传记中提到他完全支持克莱的观点:“如果你不革自己的命,别人会动手革你的命。”

当苹果在2007年推出iPhone时,iPod是这家公司的现金牛,占据了其近50%的营收。乔布斯知道把iPod的所有功能都植入到iPhone,是宰杀了自己的现金牛。

如果苹果当时把战略集中在销售更多的iPod上,这家公司绝不会发布iPhone。

苹果的核心理念允许他们接受这样一个事实:科技行业不关心情绪或历史。

这让他们能够在顶峰时跳到下一个创新曲线。如果这意味着他们必须要砍掉公司历史上一些最大的现金牛,他们也都非常愿意去做。

苹果CEO蒂姆·库克说,“我认为产品冲突对我们来说是一次巨大的机会。我们的核心理念是,从不害怕产品冲突。如果我们不这么做,别人也会这么做。我们知道,iPhone蚕食了部分iPod业务,但这并不令我们担忧。我们知道,iPad会影响一些Mac销售,这也不是问题。”

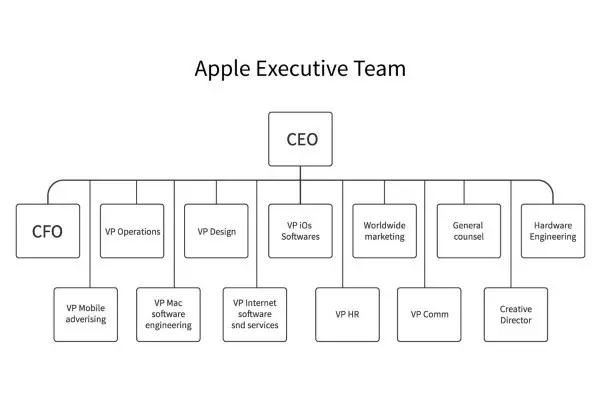

(苹果的执行团队)

苹果的组织架构同样帮助它度过了创新者的困境,是苹果自己自动排序,让它一次又一次地立于S曲线中。

需要注意的是,苹果并没有像iPad负责人、iPod负责人这样的业务负责人。这家公司像宝洁一样拥有单一的一体化结构。这让他们能够专注于终端客户,而不是各自的产品。

在乔布斯重返苹果之初,他所做的第一件事情是组织架构进行重组,这丝毫不让人感到惊讶。

最后,要想解决创新者的困境,需有意识地认知你在曲线上的位置,并为不可避免的下一个条曲线做准备。要使用第一原则方法来处理客户问题,而不是指望产品的预期寿命。

现任企业最终的消亡,都是因为它们拥有现金牛,误以为消费者会痴迷于它们的产品,而没有意识到并适应外界的变化。

如果不愿意遵循S曲线,那么企业注定会以失败收场。

VIA:腾讯创业