怎么才算不突破200人?

疯狂BP是一个商业计划书工具。目前,疯狂BP工具已经成为100000+创业者的共同选择。

公司

关于我们联系我们

微信公众号

nutsbpbp

客服微信

nutscooper

邮箱

service@nutsbp.com

导读:今天我们通过天使湾的分享来了解一下关于员工股权激励的几种可操作性路径。以下是今天主题概要:

1、境内架构与境外架构期权激励实操层面有哪些不同点?外籍员工如何持股?

2、股权退出机制如何科学设置?

3、面临多次融资,股权不断被稀释,如何掌握控制权?

4、员工持股平台的搭建和具体实施过程中有哪些坑和注意点?

5、境内上市中,如何面临高额的激励成本?

下图为VIE架构图:

在VIE架构下:

企业拿的是美元基金的钱;

上市前,开曼公司股东人数可以超过200人;

融资流程长,境外融资款结汇复杂;

员工行权前,激励股权为已授权,但未发行(authorized but not issued)股票,不享有投票权与分红权;

上市前期权行权受到限制。

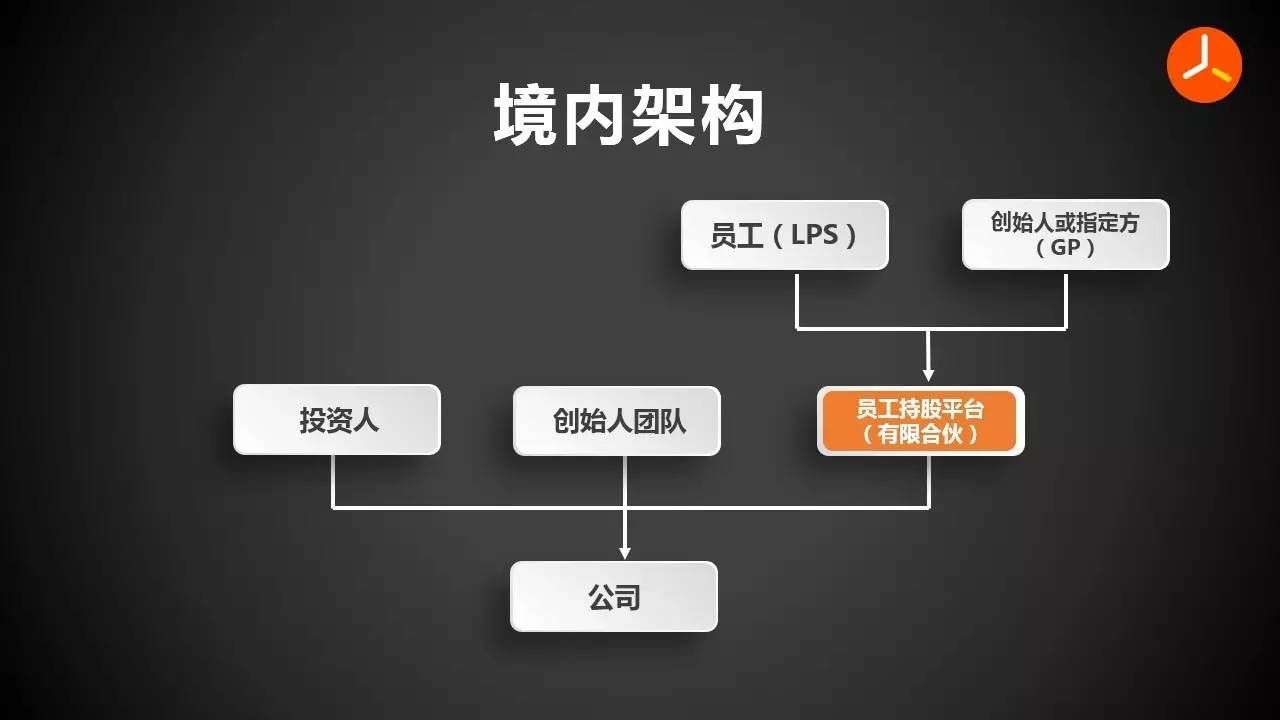

如图二境内架构示意图:

境内架构的特点:

股东人数不可以超过200人;

员工上市前可行权;

在行权前,需要约定激励股权对应的出资方、工商登记、投票权与利益归属方。

怎么才算不突破200人?

一:彻底穿透,举个例子:设立10个有限合伙企业,每个有限合伙背后有50个员工合伙人,这是500个股东妥妥的被认定为超过200个股东上限。有些VIE架构下开曼公司股东超过200人,拆除VIE回归A股市场后股东人数超标,需要劝退多余股东。

二:上市前代持一律需要解除,即200个股东身上不存在任何代持的股份。

三:没有库存股,只能预留。举个例子:公司注册资本为100万,15%的员工激励股权(对应15万注册资本)需要登记在一个股东名下,一般常见的是由创始人代持。

激励股权确权前投票权和分红权归属谁所有?

处理原则:谁投资,谁收益,谁担风险。

外籍员工能否适用期权激励?

在VIE架构下,允许外籍员工持股,需要接受外资监管。

在境内架构下,外籍员工持股需要有三点条件限制:

1、该外籍员工只能为董事、核心管理或核心技术人员;

2、该外籍人士必须在中国境内工作;

3、外汇局和商务局均实行监管政策;

4、采取股票增值权的方式对外籍员工激励,不跟股票挂钩,主要为分红和现金激励,可以避免外资监管。

关于股权退出机制,跟大家分享两点:

离职员工的成熟股权是否可以回购

阿里员工A离职完后加入丁香园,在丁香园工作了7年,后来离职,股份怎么处理,双方引发争议。

主要争议集中在,已经成熟并行权的股票期权,公司能不能回购?(一般4年成熟,我们认定该员工的股票期权已经成熟)。

第一、看合同约定,是否明确何种情况下回购,以什么价格回购?

第二、约定的价格要相对公平合理;一般建议约定公司有权利但没有义务回购。

但是商业社会毕竟存在很多变量,面临核心员工离职,已经成熟并行权的股票期权按照什么价格回购?

建议:公司综合考虑该离职员工离职的原因、贡献大小、公司承担能力等等。公司处理好回购的事情很大程度上是一次危机公关的处理,也同时是企业文化的宣扬。

回购价格怎么约定?

举个例子:

A公司,三个创始人 4:3:3的比例开始创业,后来投资方以4000万估值入资该公司。

投资方进入之前,创始股东之间出现分歧,其中一个创始股东退出,但双方在退出价格上发生纠纷。

大股东提议补偿27万现金,保留2%股份,但退出方提议按照估值4000万,应该至少补偿1000万。

那么针对中途退出的创始股东,回购已成熟的股权时价格该如何约定呢?

三种折中方式:

1,原始出资额+高于银行利率的利息(底线)

2,离职股东股权对应公司净资产 (重资产公司)

3,参照投后估值的折扣价格。(轻资产公司)

面临多次融资,经营团队一定是既兴奋又担忧。兴奋的是业务越做越大,越来越多资本认可助力,担忧的是自己的股权看着一点一点被稀释,控制权如何牢牢掌握自己手中呢?

首先需要给创始人吃颗定心丸的是,股权少了不代表控制权就丧失了。如阿里上市后,马云不足10%的股权,但完全不影响马云对阿里的控制权掌控。

给经营团队三个建议:

1,早期能用钱解决的,尽量不用股票解决。首先股份激励成本很高,其次早期股权不值钱也不太容易起到激励效果;

2,设立激励股权池增发机制。随之团队扩大,期权池不够用怎么办?建议设立业绩对赌机制,达到约定业绩指标时,经营团队在董事会提议共同稀释更多的期权池激励经营团队。京东在上市前后都实行过激励股权增发;

3,经营团队持股在控制权除了股权控制,还可以采用协议控制,包括投票权委托、一致行动人决议、持股平台(借鉴参考蚂蚁金服的股权结构)或AB 股计划等方式来设置控制权。

首先让我们看一张图表:

举个常见的例子:

某公司A轮(估值五亿)之后股份结构如上图(创始人45%,15%代持),A轮之后,创始人代持的15%股权转给有限合伙作为员工持股平台。

股份转让,如果按照激励股权对应公司注册资本转让,不会产生税负,但实践中有些税务局会按照公司估值调整定价。15%对应注册资本是15万,但如果按照估值(5亿)计算,那么将有7500万属于创始人个人所得,税务局要求1000多万的税。

创始人个人代持激励股权转到持股平台(自己可以控股99%),是否需要纳税,实践中不同税务监管部门有不同操作尺度。比如,北京有些区域要求交税,贵州有些地区不要求缴税。

建议:各位创始人,尽量在启动融资之前或者估值较低的时候,将持股平台搭建出来,并提前与税务机关做好沟通。(敲黑板,划重点)

股权支付处理不好,公司净值产变成负数,既影响激励效果又影响上市。面对这样的大难题,又该如何处理?

还是举个例子让大家理解这中间的逻辑。

比如,投资方10块钱买1股,员工折扣2块激励,那么每股就会产生8块的差价成本。

员工股权发放后,中间的差价将被认定为公司的费用,处理不好对财务报表影响极大。

有些互联网企业上市前好不容易做出几千万净利润,但如果巨额股份支付成本,这样必然会影响公司净利润,甚至影响公司未来上市。

以前大部分互联网公司在美国上市,美国资本市场更多关注公司未来的成长性,不存在这些问题。但现在越来越多的互联网公司准备A股上市,就必须开始重新思考解决这个问题。

建议:

1、做好股份支付测算,合理设计激励股权行权价格;

2,上市前三年尽量少出现大额股权支付动作;

3、如果按照投资方相同估值发放员工激励股权,建议做好员工沟通。

VIA:七八点股权激励